Laikā no ārkārtējās situācijas pirmās dienas, 9. novembra, līdz nākamā gada 9. janvārim uzņēmējiem būs pieejams atbalsts to dīkstāvē esošajiem darbiniekiem, kā arī algas subsīdija tiem darbiniekiem, kas valstī noteikto ierobežojumu dēļ strādā nepilnu darba laiku. Savukārt pašnodarbinātajiem un patentmaksas maksātājiem būs pieejams atbalsts par dīkstāvi.

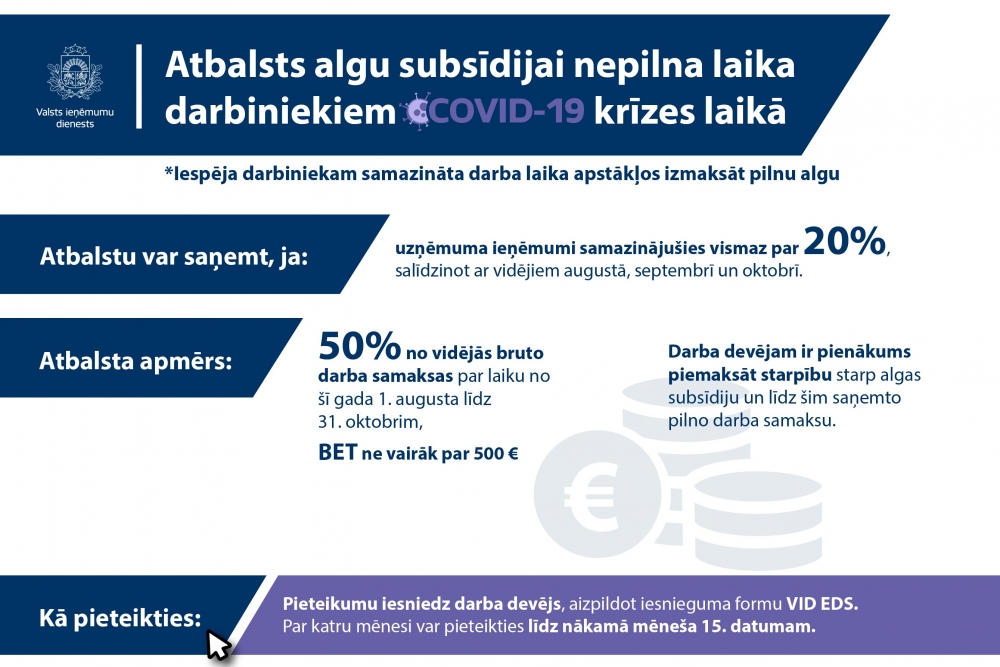

Atbalstu par dīkstāvi var saņemt, darbojoties jebkurā nozarē, ja ienākumu kritums mēnesī, par kuru tiek lūgts atbalsts, salīdzinot ar vidējiem ienākumiem 2020. gada augustā, septembrī un oktobrī (mēnešos, kuros ir notikusi darbība), ir vismaz par 50 %. Savukārt, lai saņemtu atbalstu algu subsīdijai, ieņēmumu kritumam jābūt vismaz 20 % apmērā.

Dīkstāves atbalsts uzņēmumiem un to darbiniekiem

Darbinieki, kas ir dīkstāvē un nestrādā, varēs saņemt atbalstu 70 % apmērā no mēneša vidējās bruto darba samaksas par laiku no šī gada 1. augusta līdz 31. oktobrim. Ja kādā no šiem mēnešiem darbinieks pie konkrētā darba devēja nav strādājis, to vidējā darba samaksas aprēķinā neiekļaus. Savukārt mikrouzņēmuma darbinieki varēs saņemt atbalstu 50 % apmērā no mēneša vidējās bruto darba algas par šī gada 3. ceturksni atbilstoši ceturkšņa deklarācijā norādītājam. Ja darbinieks darbu uzsācis oktobrī, aprēķinam izmantos mikrouzņēmuma papildus sniegto informāciju.

Neatkarīgi no līdzšinējās algas, dīkstāves atbalsts nebūs mazāks par 330 eiro un lielāks par 1000 eiro par pilnu mēnesi.

Papildus dīkstāves atbalstam Valsts sociālās apdrošināšanas aģentūra (VSAA) piešķirs arī piemaksu 50 eiro apmērā par katru apgādībā esošu bērnu vecumā līdz 24 gadiem, par kuru darbiniekam tiek piemērots iedzīvotāju ienākuma nodokļa atvieglojums.

Darba devējs drīkst saviem darbiniekiem piemaksāt starpību starp dīkstāves atbalstu un līdz šim saņemto pilno darba samaksu.

Atbalsts algu subsīdijai nepilna laika darbiniekiem

Algu subsīdija veidota, lai darbinieki, kas ārkārtējas situācijas ierobežojumu dēļ strādā nepilnu darba laiku, varētu turpināt saņemt tādu atalgojumu, kā saņēma pirms tam. Atbalsta pasākuma ietvaros darbinieks saņems atbalstu 50 % apmērā no mēneša vidējās bruto darba samaksas par laiku no šī gada 1. augusta līdz 31. oktobrim, bet ne vairāk par 500 eiro. Savukārt darba devējam būs pienākums piemaksāt starpību starp algas subsīdiju un līdz šim saņemto pilno darba samaksu.

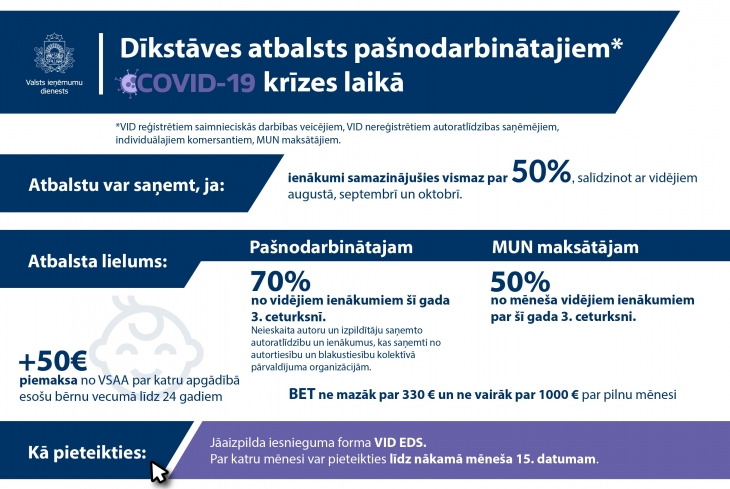

Atbalsts pašnodarbinātajiem un patentmaksas maksātājiem

Saimnieciskajai darbībai samazinoties par vismaz 50 %, atbalstu var saņemt arī pašnodarbinātie un patentmaksas maksātāji.

Pašnodarbinātai personai vispārējā nodokļu maksāšanas režīmā un autoratlīdzības saņēmējam, kas nav reģistrējies kā saimnieciskās darbības veicējs, atbalsts paredzēts 70 % apmērā no vidējiem ienākumiem no saimnieciskās darbības vai autoratlīdzības šī gada 3. ceturksnī, bet ne mazāk kā 330 eiro un ne vairāk kā 1000 eiro par pilnu mēnesi. Vidējo ienākumu aprēķinā neieskaita autoru un izpildītāju saņemto autoratlīdzību un ienākumus, kas saņemti no autortiesību un blakustiesību kolektīvā pārvaldījuma organizācijām

Pašnodarbinātā persona - mikrouzņēmumu nodokļa maksātājs var saņemt atbalstu 50 % apmērā no mēneša vidējiem ienākumiem no saimnieciskās darbības par šī gada trešo ceturksni, bet ne mazāk kā 330 eiro un ne vairāk kā 1000 eiro par pilnu mēnesi.

Savukārt patentmaksas maksātājam pieejams fiksēts atbalsts par dīkstāvi 330 eiro apmērā par pilnu mēnesi. Tas pieejams, ja atbalsta periodā ir spēkā esošs patents.

Papildus dīkstāves atbalstam VSAA piešķirs arī piemaksu 50 eiro apmērā par katru apgādībā esošu bērnu vecumā līdz 24 gadiem, par kuru cilvēkam tiek piemērots iedzīvotāju ienākuma nodokļa atvieglojums.

Kā pieteikties atbalstam

Pieteikumu iesniedz, aizpildot iesnieguma formu VID Elektroniskās deklarēšanas sistēmā (EDS). Iesnieguma forma EDS būs pieejama no šī gada 1. decembra. Par uzņēmuma darbiniekiem pieteikumu gan dīkstāves atbalstam, gan algas subsīdijai iesniedz darba devējs, bet atbalstu uz savu kontu saņem darbinieks.

Darba devējs līdztekus iesniegumam iesniedz arī darba devēja ziņojumu par VSAOI no darba ņēmēju darba ienākumiem, IIN un uzņēmējdarbības riska valsts nodevu pārskata mēnesī, kā arī PVN mēneša deklarāciju, ja tāda vēl nav iesniegta un ir jāiesniedz.

Atbalstam par novembri var pieteikties līdz 15. decembrim, par decembri – līdz 15. janvārim, bet par janvāri – līdz 15. februārim.

Ierobežojumi atbalstu saņemšanai

Ministru kabinets paredzējis arī vairākus nosacījumus, kad dīkstāves atbalstu un algas subsīdiju saņemt nevarēs. Tā, piemēram, atbalstu atteiks darba devējam, ja tas nav iesniedzis VID visas nodokļu deklarācijas un gada pārskatus par pēdējiem 12 mēnešiem pirms ārkārtējās situācijas vai ne pēc savas iniciatīvas ir izslēgts vai pēdējo divu gadu laikā ir bijis izslēgts no VID pievienotās vērtības nodokļa maksātāju reģistra, vai tam ir vai ir bijusi apturēta saimnieciskā darbība. Atbalsts nav paredzēts darba devēja padomes locekļiem.

Savukārt pašnodarbinātie nesaņems atbalstu, piemēram, ja to nodokļu parāds ir lielāks nekā 1000 eiro un tam nav piešķirts samaksas termiņa pagarinājums vai nav vienošanās par labprātīgu nodokļu samaksu. Tāpat atbalstu nevarēs saņemt cilvēki, kas jau saņem atbalstu Valsts kultūrkapitāla fonda radošo personu atbalsta, mūža stipendiju, radošās jaunrades vai radošo personu nodarbinātības programmu ietvaros.

Citi nodokļu jomas atbalsta pasākumi COVID-19 krīzes pārvarēšanai

Joprojām ir spēkā virkne atbalsta pasākumu nodokļu jomā, kas stājās spēkā šī gada martā, pirmās ārkārtējās situācijas laikā, piemēram, nodokļu samaksas termiņa pagarināšana līdz trim gadiem, ātrāka PVN pārmaksas atmaksa, iespēja nemaksāt iedzīvotāju ienākuma nodokļa avansa maksājumus u.c. Informācija par tiem pieejama VID tīmekļvietnē www.vid.gov.lv sadaļā “COVID-19”.

Jautājumu un neskaidrību gadījumā aicinām zvanīt uz VID Konsultatīvo tālruni 67120000, kā arī uzdot savus jautājumus rakstiski VID Elektroniskajā deklarēšanas sistēmā (EDS) sadaļā “Sarakste ar VID”. Svarīgi, ka, zvanot uz VID Konsultatīvo tālruni 67120000, ikviens var saņemt arī personificētu konsultāciju, ja zvana laikā pieslēdzas VID EDS un nosauc tur redzamo kodu.

[1] 2020. gada 24. novembra Ministru kabineta noteikumi Nr. 709 “Noteikumi par atbalstu par dīkstāvi nodokļu maksātājiem to darbības turpināšanai Covid-19 izraisītās krīzes apstākļos” un 2020. gada 10. novembra Ministru kabineta noteikumi Nr. 675 “Noteikumi par atbalsta sniegšanu nodokļu maksātājiem to darbības turpināšanai Covid-19 krīzes apstākļos”