LV portāla infografika

Saistībā ar pāreju uz norēķiniem eiro valūtā, arī visos nacionālajos tiesību aktos turpmāk naudas summas ir noteiktas Latvijas jaunajā valūtā - eiro.

Iedzīvotāju ienākuma nodoklis (IIN)

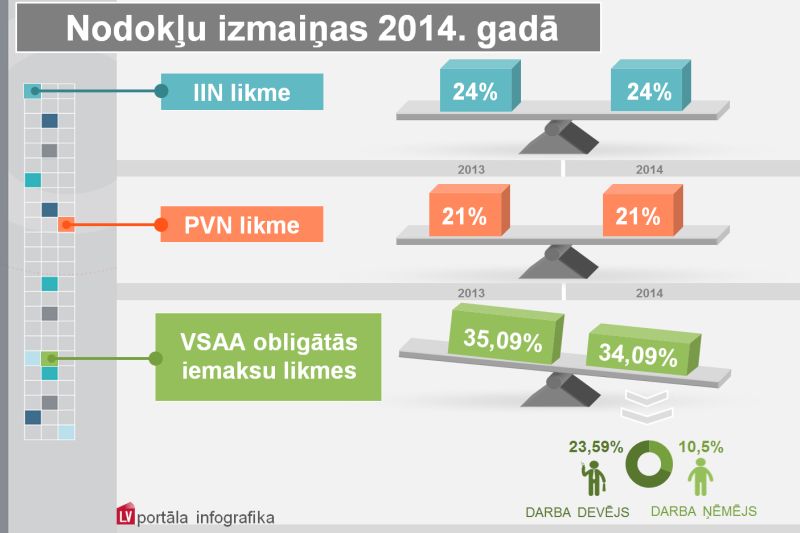

Iedzīvotāju ienākuma nodokļa (IIN) likme arī 2014.gadā būs 24 procenti.

No 2014.gada 1.janvāra vairs nereģistrēs jaunus fiksētā IIN maksātājus, jau reģistrētie šī nodokļa maksātāji nodokli (5% ienākumam līdz 14 229 EUR (10 000 Ls), 7% virs šīs summas) vēl varēs maksāt pārejas periodā līdz 2016.gada 1.janvārim.

Saimnieciskās darbības veicējiem noteikts minimālais gada nodoklis 50 eiro apmērā: ja taksācijas gadā nav apgrozījuma vai aprēķinātā IIN apmērs ir mazāks par 50 eiro, būs jāiemaksā 50 eiro valsts budžetā 15 dienu laikā pēc gada deklarācijas iesniegšanas. Šī norma neattieksies uz nodokļa maksātājiem, kuri taksācijas gadā ir maksājuši IIN vai valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) par darbiniekiem, vai VSAOI par sevi kā pašnodarbinātu personu.

IIN likuma grozījumi nosaka arī jaunu prasību - maksāt algas nodokli no valdes locekļa ienākuma vismaz vienas minimālās algas apmērā mēnesī, ja:

pirmstaksācijas gadā

taksācijas gadā

Minētie nosacījumi nav piemērojami, ja kāds no kapitālsabiedrības valdes locekļiem kā valdes loceklis citā kapitālsabiedrībā mēnesī gūst atlīdzību, kura nav mazāka par normatīvajos aktos noteikto piecu minimālo mēneša darba algas apmēru, un abas kapitālsabiedrības ir vienas uzņēmumu grupas dalībnieces likuma "Par uzņēmumu ienākuma nodokli" izpratnē.

"IIN samazinātā patentmaksa - 17 eiro gadā vai 9 eiro pusgadā."

Nekustamā īpašuma pārdošana. Grozījumi IIN likumā paredz paplašinātas iespējas nemaksāt iedzīvotāju ienākuma nodokli no kapitāla pieauguma, ja pārdod vienīgo vai mantoto nekustamo īpašumu. Gada apliekamajā ienākumā neietver un ar nodokli neapliek ienākumu no nekustamā īpašuma atsavināšanas (nekustamais īpašums reģistrēts zemesgrāmatā kā nodokļa maksātāja vienīgais nekustamais īpašums), ja šis ienākums no jauna tiek ieguldīts funkcionāli līdzīgā nekustamajā īpašumā 12 mēnešu laikā pēc nekustamā īpašuma atsavināšanas vai arī pirms nekustamā īpašuma atsavināšanas.

Samazināta patentmaksa. No 2014.gada 1.janvāra nodokļu maksātājiem ir iespēja izvēlēties jaunu patentmaksas veidu – samazinātu patentmaksu – vienotu fiksēto maksājumu, kas ietver IIN maksājumus par fiziskās personas saimniecisko darbību.

Kā norāda Valsts ieņēmumu dienests (VID) informatīvajā materiālā, samazināto patentmaksu var maksāt par šādām saimnieciskās darbības jomām:

Nodokļu maksātājam ir tiesības maksāt samazināto patentmaksu, ja:

Samazinātā patentmaksa ir 17 eiro gadā vai 9 eiro pusgadā.

Likumā paredzēti arī citi grozījumi, tostarp ar IIN apliks ienākumam pielīdzinātus aizdevumus fiziskām personām.

Mikrouzņēmumu nodoklis (MUN)

Mikrouzņēmumu nodokļa likums ar grozījumiem papildināts ar normu, kas ļauj mikrouzņēmumam nepiemērot mikrouzņēmumu nodokļa papildlikmi 20% apmērā, ja:

Ja papildlikme netiek piemērota, tad atkārtoti izvēlēties maksāt mikrouzņēmumu nodokli mikrouzņēmumu nodokļa maksātājs var ne agrāk kā pēc pieciem gadiem.

Gadījumos ja taksācijas periodā iepriekšējo taksācijas periodu MUN deklarācija tiek iesniegta ar nokavējumu vai kāda no iesniegtajām iepriekšējo taksācijas periodu deklarācijām tiek precizēta un tiek konstatēts, ka ir pārsniegts kāds no likumā noteiktiem ierobežojumiem, tad MUN maksātāja statuss tiek zaudēts ar pēctaksācijas periodu, savukārt taksācijas periodos (kalendārajos gados), kuros nepamatoti ir izmantots mikrouzņēmumu nodokļa maksātāja statuss, mikrouzņēmumu nodokļa likme ir 20 procenti.

"UIN labvēlīgākas normas pētniecībai, augstskolām, koledžām un zinātniskajām institūcijām, kā arī investīcijām."

Uz mikrouzņēmuma darbinieka un mikrouzņēmuma īpašnieka ienākumu attiecina arī izsniegto avansu, ja par to vai tā daļu nav veikts norēķins 90 dienu laikā pēc komandējuma vai darba brauciena beigām, bet pārējos gadījumos - 90 dienu laikā no skaidrās vai bezskaidrās naudas avansa izsniegšanas dienas.

Likums ir papildināts ar normu attiecībā uz darbiniekiem izsniegtajiem aizdevumiem, nosakot, ka izsniegtais aizdevums, kas saskaņā ar likumu "Par iedzīvotāju ienākuma nodokli" ir ienākumam pielīdzināms aizdevums, neietilpst mikrouzņēmuma darbinieka ienākumā un ir apliekams ar iedzīvotāju ienākuma nodokli.

Mikrouzņēmumiem, kuriem kalendārā gadā nav bijis apgrozījums vai aprēķinātais mikrouzņēmumu nodoklis nepārsniedz 50 eiro, ir pienākums iemaksāt budžetā mikrouzņēmumu nodokli 50 eiro apmērā.

Šīs normas stājas spēkā jau 1.janvārī.

Savukārt pēc pus gada 1.jūlijā stāsies spēkā norma, ka fiziskā vai juridiskā persona, kura ir personālsabiedrības biedrs, nevar būt mikrouzņēmumu nodokļa maksātāja.

Valsts sociālā apdrošināšana

Likuma "Par valsts sociālo apdrošināšanu" grozījumos noteikts: no nākamā gada par 1 procentu samazinās valsts sociālās apdrošināšanas obligātās iemaksu likmes. Tā būs 34,09% – 23,59% maksās darba devējs un 10,50% – darba ņēmējs (pašreiz attiecīgi 24,09% un 11%).

Ar Ministru kabineta noteikumiem noteikts sociālo iemaksu objekta maksimālais apmērs - 46 400 EUR (32 600 Ls) apmērā.

Vienlaikus ar jau minētajiem grozījumiem Iedzīvotāju ienākuma nodokļa likumā, kas nosaka prasību maksāt algas nodokli no valdes locekļa ienākuma vismaz vienas minimālās algas apmērā mēnesī, arī likumā "Par valsts sociālo apdrošināšanu" šī prasība noteikta obligātajām iemaksām.

Nekustamā īpašuma nodoklis (NĪN)

Grozījumi likumā "Par nekustamā īpašuma nodokli" paredz aplikt ar nodokli valsts aizsargājamos kultūras pieminekļus, ja tie nebūs uzturēti atbilstošā kārtībā.

Likumā precizēts, kas ir nekustamā īpašuma nodokļa maksātāji par valsts vai pašvaldības īpašumā esošu zemi, ēkām un inženierbūvēm. Līdz ar to arī konkretizēts, ka nodokļa maksātājs attiecībā uz valstij vai pašvaldībai piederošu daudzdzīvokļu dzīvojamo māju (tās daļu) un zemi, uz kuras šī māja atrodas, ir daudzdzīvokļu dzīvojamās mājas pārvaldnieks.

Vēl viena jauna norma attiecībā uz būvniecības termiņiem paredz pašvaldībai tiesības uzlikt maksimālo – 3% NĪN likmi būvei, kuras būvniecībā pārsniegts normatīvajos aktos noteiktais kopējais būvdarbu veikšanas ilgums, ja to ir noteikusi pašvaldība savos saistošajos noteikumos, kurus tā publicē ne vēlāk kā līdz pirmstaksācijas gada 1.novembrim.

Nodokļu jumta likums

Likuma "Par nodokļiem un nodevām" grozījumos noteikts pienākums Valsts ieņēmumu dienestam ar 2014.gada 1.janvāri uzturēt riska personu reģistru un nodrošināt informācijas par riska personu reģistrā reģistrētajām riska personām nodošanu Uzņēmumu reģistram. No 1.jūlija riska personu sarakstā iekļaus arī nodokļu parādniekus.

Uzņēmumu ienākuma nodoklis (UIN)

Likuma "Par uzņēmumu ienākuma nodokli" grozījumos noteiktas labvēlīgākas normas pētniecībai, augstskolām, koledžām un zinātniskajām institūcijām, kā arī investīcijām.

Ar UIN apliekamajā ienākumā netiks ietverti: augstskolu un koledžu ieņēmumi, kas gūti kā samaksa par apmācību nodrošināšanu profesionālās vidējās izglītības, arodizglītības un augstākās izglītības programmas ietvaros, ieskaitot minētajiem mērķiem piešķirtos valsts budžeta līdzekļus (tai skaitā valsts budžeta transfertus); ieņēmumi, ko gūst augstskolas mākslinieciskās jaunrades darbības ietvaros publiski izpildīto un izstādīto (piemēram, izstādes, koncerti) darbu veidā; augstskolu, koledžu un zinātnisko institūciju ieņēmumi no neatkarīgu pētījumu veikšanas.

Nodokļa maksātājs par izdevumiem par pētniecības un attīstības darbiem, kuriem ir nodokļa maksātāja paša izstrādāta dokumentācija, varēs samazināt ar nodokli apliekamo ienākumu, izdevumu summu reizinot ar koeficientu 3.

Līdz 2020.gadam pagarināts termiņš iespējai pieteikties nodokļa atlaidei ieguldījumiem atbalstāmajos investīciju projektos – minimālais ieguldījumu apjoms palielināts no 3 miljoniem latu līdz 10 miljoniem eiro.

Precizējot reprezentatīva vieglā automobiļa definīciju, noteikts, ka automobilis ir uzskatāms par reprezentatīvo, ja tā vērtība pārsniedz 50 000 eiro (bez PVN).

Dabas resursu nodoklis (DRN)

Ar grozījumiem Dabas resursu nodokļa likumā tiek paaugstinātas nodokļa likmes un noteikti jauni nodokļa objekti.

DRN piemēros par ūdens resursu lietošanu elektroenerģijas ražošanai hidroelektrostacijās, kuru jauda ir mazāka par diviem megavatiem, likme - 0,00853 eiro par 100 kubikmetriem hidrotehniskajai būvei caurplūdušā ūdens.

Nodoklis būs jāaprēķina un jāmaksā par Latvijā ievestām uguņošanas ierīcēm, piemērojot 5% likmi no paredzētā šo ierīču ievešanas apjoma kopsummas, kas uzrādīta Latvijas Republikas Stratēģiskas nozīmes preču kontroles komitejas izsniegtajā ievešanas licencē.

Paaugstinātas likmes par zemes dzīļu resursiem: ģipšakmens – 0,54 eiro par kubikmetru (iepriekš 0,22 lati jeb 0,31 eiro); kvarca smiltis – 0,45 eiro par kubikmetru (iepriekš 0,20 lati jeb 0,29 eiro); kūdra – 0,55 eiro par tonnu (iepriekš 0,13 lati jeb 0,19 eiro).

Paaugstināts nodoklis par sadzīves atkritumu apglabāšanu poligonos – 12 eiro par tonnu (iepriekš 7 lati jeb 9,96 eiro).

Lielāks maksājums būs par videi kaitīgām precēm, iepakojumu un transportlīdzekļiem, uz kuriem attiecas Nolietotu transportlīdzekļu likums. Par Latvijā pirmo reizi pastāvīgi reģistrētu transportlīdzekli likme paaugstināta uz 40 eiro (iepriekš 22 lati jeb 31,30 eiro).

Akcīzes nodoklis

Nākamgad palielināta akcīze naftas gāzei līdz 161 eiro (Ls 113,15) par 1000 kilogramiem. To nosaka grozījumi likumā "Par akcīzes nodokli". Pašlaik nodoklis ir 90 latu (128,06 eiro) par 1000 kilogramiem.

Ar 2014.gada 1.janvāri piemēros samazinātu akcīzes nodokļa likmi dabasgāzei 5,65 eiro (Ls 3,97), ko izmanto par kurināmo rūpnieciskās ražošanas un citos ar ražošanu saistītos procesos, lauksaimniecības izejvielu pirmapstrādes tehnoloģisko iekārtu darbināšanai un tehnoloģiski nepieciešamā klimata nodrošināšanai rūpnieciskās ražošanas un lauksaimniecības izejvielu pirmapstrādes telpās.

Subsidētās elektroenerģijas nodoklis (SEN)

Subsidētās elektroenerģijas nodokļa likums ievieš jaunu nodokli, ko piemēros ieņēmumiem par elektroenerģiju, kas pārdota obligātā iepirkuma ietvaros, ieņēmumiem no garantētās maksas par koģenerācijas stacijā vai elektrostacijā uzstādīto elektrisko jaudu, kā arī ieņēmumiem ražotājiem, kuri saņēmuši līdzvērtīgas tiesības saskaņā ar normatīvajiem aktiem, kas bija spēkā pirms Elektroenerģijas tirgus likuma spēkā stāšanās.

Nodokļa maksātāji ir elektroenerģijas ražotāji, kuriem ir tiesības:

Nodokļa likme tiek noteikta, ņemot vērā stacijā izmantotā energoresursa veidu.

Enerģijas ražotāju, kas elektroenerģijas ražošanai izmanto fosilos energoresursus, ienākumiem no obligātā iepirkuma ietvaros pārdotās elektroenerģijas nodoklis ir 15%, savukārt to enerģijas ražotāju ienākumiem, kas elektroenerģijas ražošanai izmanto atjaunojamos energoresursus, nodoklis ir 10%.

Likme 5% apmērā piemērojama apliekamajiem ienākumiem no obligātā iepirkuma ietvaros pārdotās elektroenerģijas, kas saražota augstas efektivitātes koģenerācijas stacijās vai atjaunojamo energoresursu koģenerācijas stacijās, izpildoties likumā noteiktajiem kritērijiem.

Autoceļu lietošanas nodeva

Autoceļu lietošanas nodevas likums no 2014.gada 1.jūlija paredz ieviest nodevu par valsts galveno autoceļu lietošanu transportlīdzekļiem un to sastāviem, kuru pilna masa ir lielāka par 3500 kilogramiem un kuri paredzēti vai tiek izmantoti kravu autopārvadājumiem.

Pievienotās vērtības nodoklis (PVN)

Pievienotās vērtības nodokļa likuma grozījumi attiecas uz priekšnodokļa atskaitīšanu (ierobežojumiem, vispārīgajiem noteikumiem, proporciju atskaitāmā priekšnodokļa daļas aprēķināšanai), PVN piemērošanu darījumos ar nekustamo īpašumu, pārmaksātā nodokļa atmaksāšanas kārtību un Valsts ieņēmumu dienesta tiesībām pagarināt pārmaksātā nodokļa atmaksas termiņu, kā arī vairākām citām PVN piemērošanas normām.

Nodokļu likumos ir arī citi grozījumi.