Būtiskākais:

- Jaunākās prognozes galvenokārt uztveramas kā makroekonomisko tendenču atspoguļojums, jo tās izstrādātas palielinātas nenoteiktības apstākļos;

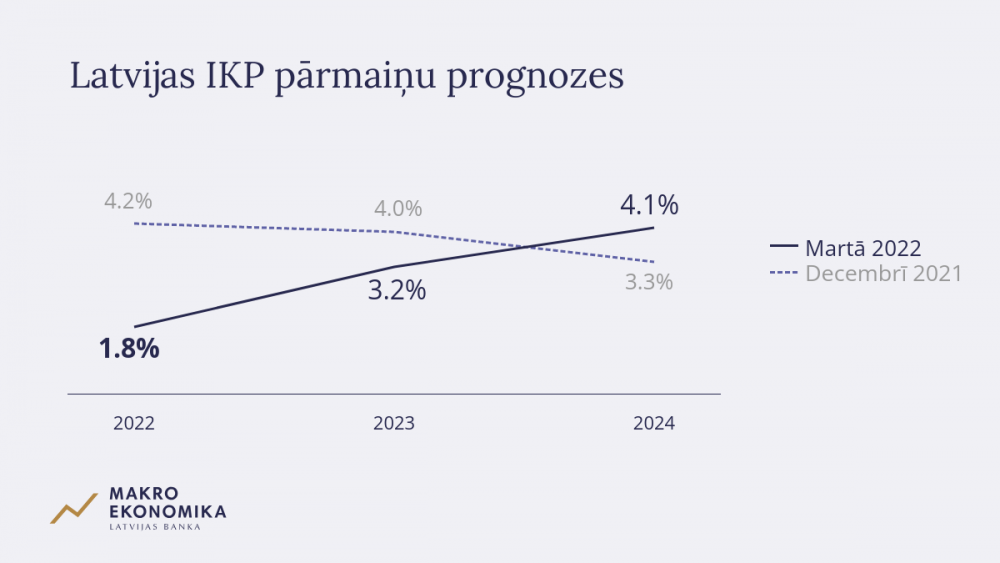

- Latvijas iekšzemes kopprodukta (IKP) 2022. un 2023. gada pieauguma prognoze Krievijas iebrukuma Ukrainā ietekmē samazināta – attiecīgi līdz 1.8% un 3.2% (decembra prognoze 2022. gada izaugsmei bija 4.2%, 2023. gadam – 4.0%);

- 2024. gadā, uzlabojoties konfidencei, gaidāma straujākas ekonomiskās izaugsmes atjaunošanās – Latvijas IKP varētu kāpt par 4.1%;

- tomēr kara izraisītais ekonomiskās aktivitātes kritums šogad var būt lielāks, karadarbībai nerimstot vai pieaugot un sankcijām paplašinoties. To, kāda ietekme būs tirdzniecības pārtraukšanai ar agresorvalstīm, varam aplēst samērā precīzi, taču daudz neskaidrāka ir iespējamā izejvielu trūkuma un konfidences pasliktināšanās ietekme, kas nelabvēlīgas attīstības gadījumā var sašaurināt gan ražošanu, gan patēriņu un investīcijas. Tas var izraisīt lielāku ekonomiskās aktivitātes kritumu šogad un atlikt izaugsmes atjaunošanos uz vēlāku laiku. Nelabvēlīga karadarbības attīstība uzturētu arī augstākas resursu cenas un inflāciju;

- Latvijas inflācijas prognoze 2022. un 2023. gadam paaugstināta attiecīgi līdz 9.5% un 3.7% globālo energoresursu un pārtikas cenu kāpuma dēļ, kas pastiprinājās pēc karadarbības sākšanās Ukrainā (decembra prognoze 2022. gada inflācijai bija 6.1%, bet 2023. gada inflācijai – 2.9%);

- 2024. gada inflācijas prognoze (2.1%) atspoguļo energoresursu cenu samazināšanos, tomēr saglabāšanos augstākos līmeņos nekā iepriekšējos gados.

Krievijas un Ukrainas karš atbalsojas pasaules un Eiropas lēnākā izaugsmē

Krievijas agresija Ukrainā mazinās globālās tautsaimniecības izaugsmi, un nenoteiktība par naftas un gāzes piegādēm un alternatīvu avotu pieejamību rada energoresursu un citu izejvielu cenu lielu svārstīgumu un atrašanos augstā līmenī.

Inflācijas rādītājiem pieaugot līdz vēsturiski augstam līmenim, vadošās centrālās bankas sāk virzību uz monetārās politikas normalizāciju. Monetārās politikas lēmumu pieņēmēju izaicinājums ir veidot tādu monetāro politiku, kas mazinātu inflāciju, bet neiedragātu izaugsmi.

Eiropas Centrālās bankas (ECB) Padome ir lēmusi par monetārās politikas instrumentu pielāgošanu, paredzot straujāku neto aktīvu iegāžu samazināšanu un turpinot atkārtoti ieguldīt dzēšanas termiņu sasniegušo vērtspapīru pamatsummas. ECB Padome nopietni uztver augsto inflācijas līmeni, bet vienlaikus Krievijas un Ukrainas karš palielina nenoteiktību, kas liek ECB Padomei būt piesardzīgai un pakāpeniski virzīties uz monetārās politikas normalizāciju, uzsverot iespēju koriģēt savu politiku atbilstoši norisēm tautsaimniecībā.

Energoresursu un bēgļu krīze risināma ar mērķētiem fiskālās politikas atbalsta pasākumiem.

Krievijas iebrukums Ukrainā strauji nomāc Latvijas tautsaimniecības izaugsmi

Kara ietekme uz tautsaimniecības izaugsmes mazināšanos izpaudīsies galvenokārt pa šādiem kanāliem:

- eksporta sašaurināšanās uz agresorvalstīm saistībā ar novēršanos no ekonomiskās sadarbības ar Krieviju un Baltkrieviju. To noteiks gan sankcijas un norēķinu problēmas, gan uzņēmumu pašu iniciatīva;

- importa izejmateriālu un komponentu piegāžu pārkārtošana no karā iesaistītajām valstīm. Alternatīvu piegādātāju atrašana prasa laiku, ierobežojot ražošanu un palielinot cenas;

- jau iepriekš augušo globālo energoresursu un citu izejvielu un materiālu cenu kāpums pastiprināsies;

- gaidāma konfidences pasliktināšanās un nedrošības pieaugums reģionā.

Karš Ukrainā pastiprina cenu kāpumu un negatīvi ietekmē Latvijas iedzīvotāju pirktspēju:

- augstāka inflācija gandrīz visiem produktiem, īpaši degvielai, gāzei, siltumam, elektrībai, pārtikai, nozīmē, ka par to pašu naudas summu ikviens var nopirkt mazāk;

- valsts atbalsts ļauj vieglāk pārciest cenu kāpumu. Cenām turpinot augt, mērķēts valsts atbalsts mazturīgākajām iedzīvotāju grupām joprojām būs aktuāls.

Vienlaikus kara izraisītā krīze (tāpat kā Covid-19 pandēmijas ietekme) uzņēmumus un iedzīvotājus skars atšķirīgi;

- uzņēmumi, kuri joprojām bija atkarīgi no Krievijas tirgus, bet nespēj pārorientēties uz citiem tirgiem, būs spiesti sašaurināt vai pat apstādināt darbību. Darbinieki zaudēs darbu – tie papildinās bezdarbnieku rindas un viņu ienākumi saruks;

- uzņēmumi, kuri eksportā orientēti uz Rietumu tirgiem, var spēcīgi augt. Paredzams liels pieprasījums pēc sankcijām pakļauto valstu un Ukrainas nepiegādāto ražojumu aizstāšanas. Šie uzņēmumi spēs pelnīt un arī palielināt darbinieku algas;

- Latvijā bezdarbs palielināsies, tomēr lielāka darbinieku pieejamība būtiski nebremzēs algu pieaugumu – tas joprojām paredzams straujš. Esošie bezdarbnieki nespēs apmierināt pieprasījumu pēc trūkstošajiem kvalificētajiem darbiniekiem augošajās nozarēs.

Karš Ukrainā slāpēs investīciju aktivitāti:

- materiālu un izejvielu trūkuma apstākļos ražošana kļūst dārgāka, mazinot uzņēmumu spēju un vēlmi investēt;

- sankcijas ierobežo būvmateriālu pieejamību un paaugstina cenas, un investīciju projekti tiek atlikti vai pārtraukti;

- konfidences pasliktināšanās var negatīvi ietekmēt finansēšanas nosacījumus;

- tomēr investīciju plūsma nepārtrūks, jo Eiropas fondi būs pieejami un tiek īstenoti Krievijas energoresursus aizstājoši projekti.

Valsts atbalsts enerģijas cenu un bēgļu krīzē, drošības stiprināšanas izdevumi, investīcijas virzībai uz klimata mērķu sasniegšanu – tās ir uzskatāmākās aktualitātes, kuras palielina budžeta deficītu. Vienlaikus tas ir arī atbalsts ekonomiskajai aktivitātei.

|

Makroekonomiskie rādītāji: Latvijas Bankas prognozes |

||||

|

2022 |

2023 |

2024 |

||

|

Ekonomiskā aktivitāte (gada pārmaiņas; %; salīdzināmajās cenās; sezonāli koriģēti dati) |

||||

|

IKP |

1.8 |

3.2 |

4.1 |

|

|

Privātais patēriņš |

5.4 |

4.7 |

4.4 |

|

|

Valdības patēriņš |

2.7 |

0.4 |

0.6 |

|

|

Investīcijas |

-0.3 |

4.0 |

5.7 |

|

|

Eksports |

-0.5 |

2.4 |

3.2 |

|

|

Imports |

-4.7 |

2.7 |

4.1 |

|

|

SPCI inflācija (gada pārmaiņas; %) |

||||

|

Inflācija |

9.5 |

3.7 |

2.1 |

|

|

Pamatinflācija (neietverot pārtikas un enerģijas cenas) |

4.1 |

3.5 |

3.7 |

|

|

Darba tirgus |

||||

|

Bezdarbs (% no ekonomiski aktīvo iedzīvotāju skaita; sezonāli koriģēti dati) |

8.1 |

7.1 |

6.0 |

|

|

Nominālā bruto alga (gada pārmaiņas; %) |

9.7 |

6.4 |

5.7 |

|

|

Ārējais sektors |

||||

|

Tekošā konta bilance (% no IKP) |

0.4 |

-0.3 |

-1.0 |

|

|

Valdības finanses (% no IKP) |

||||

|

Vispārējās valdības parāds |

48.3 |

45.8 |

43.1 |

|

|

Budžeta pārpalikums/deficīts |

-5.9 |

-1.8 |

-1.1 |

|

Prognozes sagatavotas, izmantojot līdz 2022. gada 15. martam (atsevišķiem tehniskajiem pieņēmumiem – līdz 11. martam) pieejamo informāciju.

Informāciju par jaunākajām prognozēm sk. Latvijas Bankas tīmekļvietnes makroekonomika.lv makroekonomisko prognožu sadaļā. Pilns prognožu izklāsts un ekonomiskā analīze – Latvijas Bankas gatavotajā "Makroekonomisko Norišu Pārskatā" (https://www.makroekonomika.lv/kategorija/makro-norisu-parskats?created=2).