Jaunas transportlīdzekļa ekspluatācijas nodokļa likmes vieglajiem automobiļiem, kuri pirmo reizi ir reģistrēti, sākot ar 2009. gada 1. janvāri, atkarībā no automobiļa radītajiem CO2 izmešiem.

FOTO: Lauris Nagliņš, LETA

Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likums paredz ar 2019. gada 1. janvāri transportlīdzekļa ekspluatācijas nodokļa likmi piemērot atkarībā no automobiļa radītā oglekļa dioksīda (CO2) izmešu daudzuma. Savukārt sākotnēji iecerētā transportlīdzekļa ekspluatācijas nodokļa samaksa par faktisko transportlīdzekļa ekspluatācijas periodu tomēr ir atcelta.

Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likuma 21. pārejas punkts nosaka, ka šā likuma 4. panta 2.1 un 2.3 daļā noteiktās transportlīdzekļa ekspluatācijas nodokļa likmes stājas spēkā 2019. gada 1. janvārī.

Kā skaidro Finanšu ministrijas (FM) Netiešo nodokļu departamenta Muitas un akcīzes nodokļa nodaļas vecākā referente Sanita Kraņevska, noteiktas jaunas transportlīdzekļa ekspluatācijas nodokļa likmes vieglajiem automobiļiem, kuri pirmo reizi ir reģistrēti, sākot ar 2009. gada 1. janvāri, atkarībā no automobiļa radītajiem CO2 izmešiem.

Saskaņā ar Valsts ieņēmumu dienesta (VID) sniegto informāciju jaunā nodokļa piemērošanas kārtība veidota tā, lai veicinātu videi kaitīgu transportlīdzekļu lietošanas ierobežošanu. Turpmāk transportlīdzekļa ekspluatācijas nodokli par vieglajiem automobiļiem, kuru pirmās reģistrācijas datums ir pēc 2008. gada 31. decembra un kuri aprīkoti ar iekšdedzes dzinēju vai pēc savas konstrukcijas ir aprīkoti ar iekšdedzes dzinēju un kā mehānisku dzinējspēku izmanto enerģiju no transportlīdzeklī glabātas elektroenerģijas vai dzinējspēka glabāšanas iekārtas (piemēram, akumulatora, kondensatora, spararata vai ģeneratora u. c.), maksā, piemērojot nodokļa likmi atkarībā no automobiļa radītā CO2 izmešu daudzuma uz vienu kilometru, šādā apmērā:

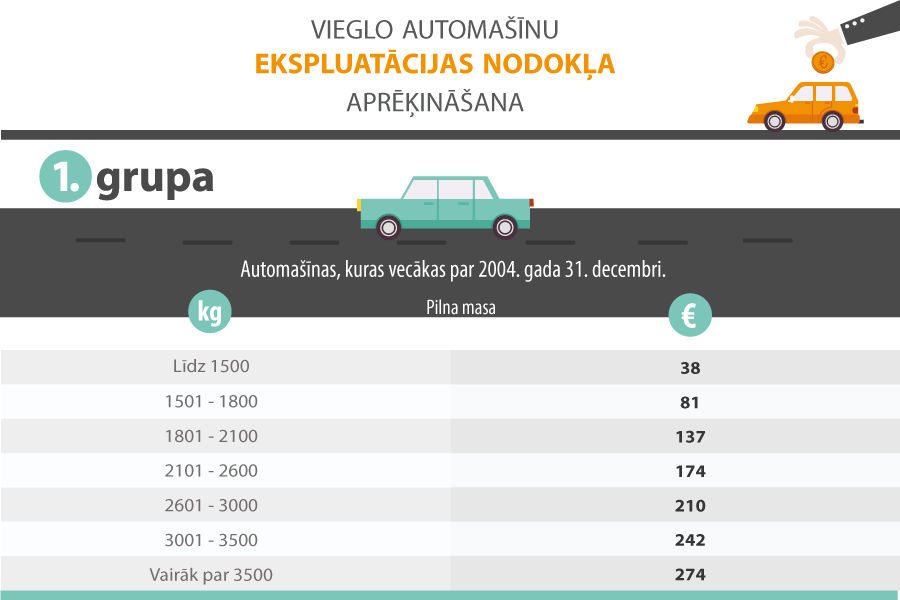

Kā norāda VID, papildus minētajam no jaunā gada noteikta likme 300 eiro apmērā tiem vieglajiem automobiļiem, kuriem motora tilpums ir lielāks par 3500 cm3. Ja transportlīdzekļu un to vadītāju valsts reģistrā nav pieejama informācija par spēkrata radīto CO2 izmešu daudzumu, nodokli maksā, summējot nodokļa likmes atbilstoši vieglā automobiļa pilnai masai, motora tilpumam un motora maksimālajai jaudai. Savukārt nodokli par vieglo automobili, kurš nav minēts abos gadījumos, maksā atbilstoši tā pilnai masai.

“2016. gadā Eiropas Komisija nāca klajā ar priekšlikumu par siltumnīcefektu izraisošo gāzu (SEG) emisiju samazinājuma mērķrādītāju noteikšanu transportam, ēku sektoram, lauksaimniecībai un citām nozarēm laika periodā no 2021. līdz 2030. gadam, un saskaņā ar šo priekšlikumu Latvijai ir noteikts mērķis – emisiju samazinājums 6% apmērā līdz 2030. gadam,” stāsta S. Kraņevska. Viņa skaidro, ka CO2 komponentes izmantošana nodokļa aprēķināšanā ir būtiska, lai samazinātu SEG emisijas, jo Latvijā jauniem, pirmo reizi reģistrētiem automobiļiem ir vienas no lielākajām CO2 emisijām Eiropas Savienībā (ES).

“Šādai nodokļa likmju aprēķināšanas kārtības maiņai būtu jārada apstākļi, kas padarītu neizdevīgu tādu transportlīdzekļu lietošanu, kuriem ir īpaši augstas CO2 emisijas, un varētu rosināt iedzīvotājus un uzņēmējus izvērtēt transportlīdzekļa efektivitāti un stimulēt tos izvēlēties videi draudzīgākus transportlīdzekļus ar mazāku CO2 izmešu daudzumu,” secina S. Kraņevska.

Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likuma pārejas noteikumu 9. punkts paredzēja mainīt transportlīdzekļa ekspluatācijas nodokļa samaksas kārtību, proti, ka ar 2019. gada 1. janvāri nodokli vajadzētu maksāt par faktisko transportlīdzekļa ekspluatācijas periodu.

Kā norāda S. Kraņevska, Valsts nodokļu politikas pamatnostādnes 2018.–2021. gadam paredz, ka plānotās nodokļu politikas izmaiņas samazinās kopējos nodokļu ieņēmumus valstī, veicot izmaiņas darbaspēka nodokļos, tāpēc jāīsteno pasākumi, kuru mērķis ir nodrošināt nodokļa sloga pārvirzi no darbaspēka uz patēriņu un kapitālu.

“Lai nodrošinātu nepieciešamo finansējumu prioritārajiem pasākumiem, kā arī ņemot vērā, ka, ar 2019. gada 1. janvāri mainot transportlīdzekļa ekspluatācijas nodokļa samaksas kārtību, veidotos šī nodokļa ieņēmumu samazinājums, radot negatīvu fiskālo ietekmi uz valsts budžetu 46,4 miljonu eiro apmērā, ir paredzēts saglabāt esošo transportlīdzekļa ekspluatācijas nodokļa maksāšanas kārtību,” skaidrots Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likuma grozījumu anotācijā.