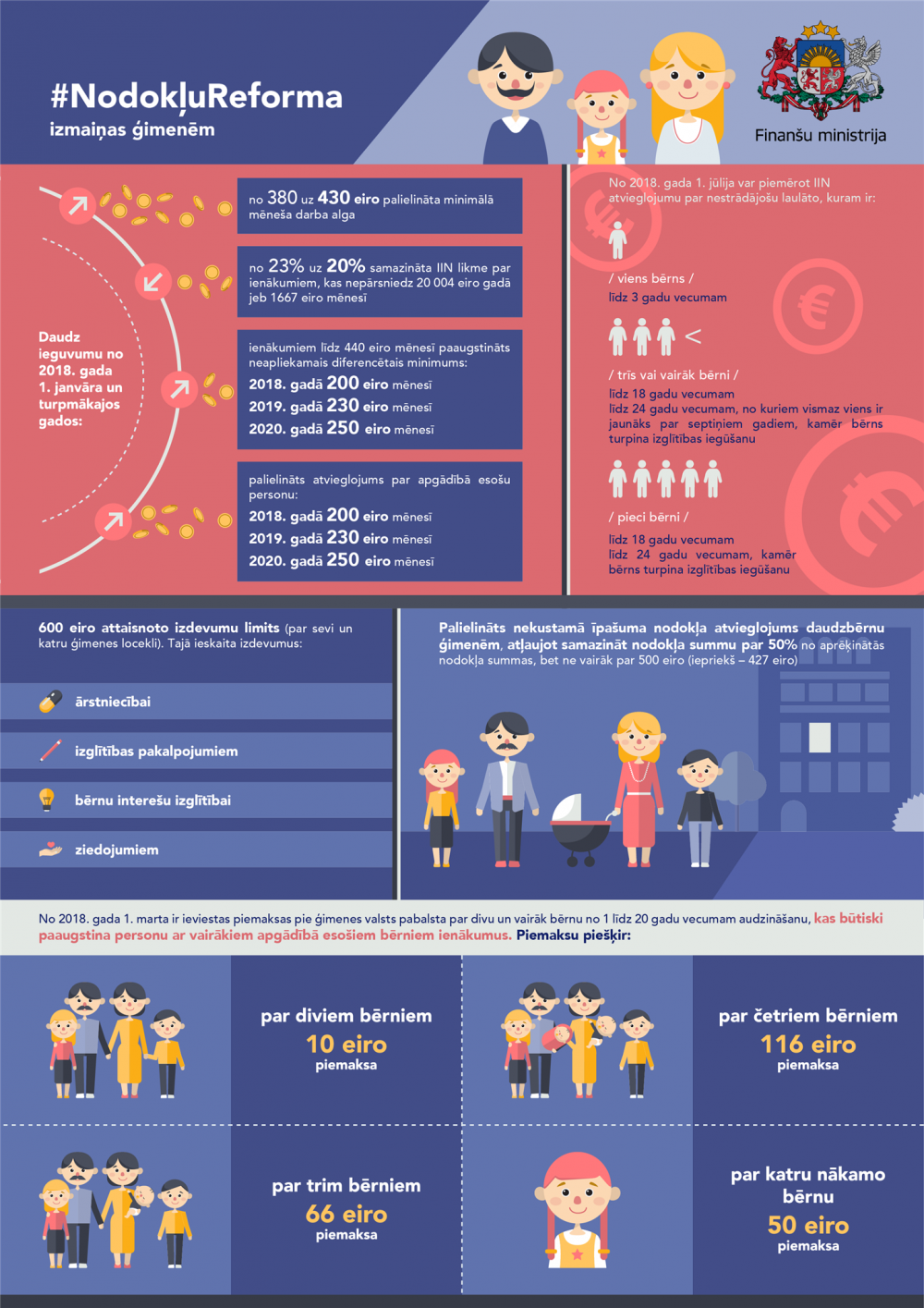

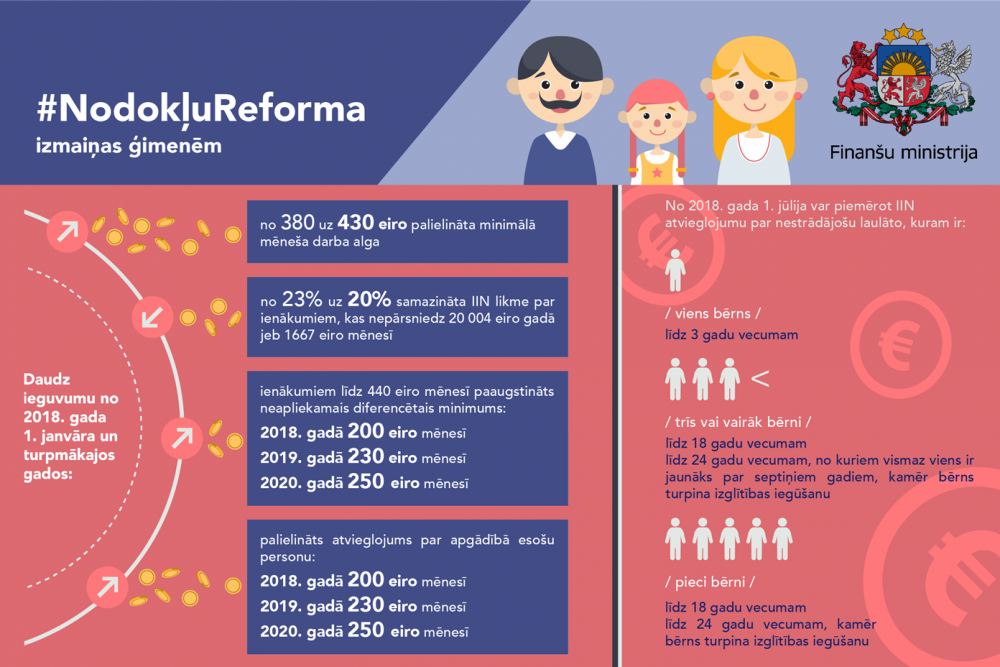

Papildus līdz šim likumā noteiktajiem atvieglojumiem no 1. jūlija IIN maksātājs varēs piemērot nodokļa atvieglojumu (200 eiro mēnesī) arī par nestrādājošu laulāto:

- ja laulātā apgādībā ir bērns līdz 3 gadu vecumam;

- ja laulātā apgādībā ir 3 vai vairāk bērni līdz 18 gadu vecumam (vai līdz 24 gadu vecumam ar speciālu nosacījumu, ka bērns turpina izglītības ieguvi), no kuriem vismaz viens ir jaunāks par 7 gadiem;

- ja laulātā apgādībā ir 5 bērni līdz 18 gadu vecumam (vai līdz 24 gadu vecumam ar speciālu nosacījumu, ka bērns turpina izglītības ieguvi).

Ja persona vēlas piemērot 2. vai 3. punktā minēto atvieglojumu un kāds no bērniem (bērni) ir vecumā no 18 līdz 24 gadiem, speciāls nosacījums atvieglojuma piemērošanai ir, ka atvieglojuma piemērošanas laikā bērns mācās – turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu.

Lai fiziska persona varētu piemērot minēto nodokļa atvieglojumu par laulāto atbilstoši iepriekš minētajam, personai elektroniski Valsts ieņēmumu dienesta (VID) algas nodokļa grāmatiņā jāveic atzīme par apgādībā esošo personu. VID Elektroniskās deklarēšanas sistēma 1. jūlijā būs gatava saņemt šo informāciju par jaunajām apgādībā esošajam personām. VID pēc apgādībā esošas personas statusa piešķiršanas (pārbaudes) par izmaiņām apgādībā esošo personu skaitā informēs darba devējus vai citus ienākuma izmaksātājus.

Informācija par atvieglojumiem, kā arī citas izmaiņas ģimenēm apkopotas infografikā.