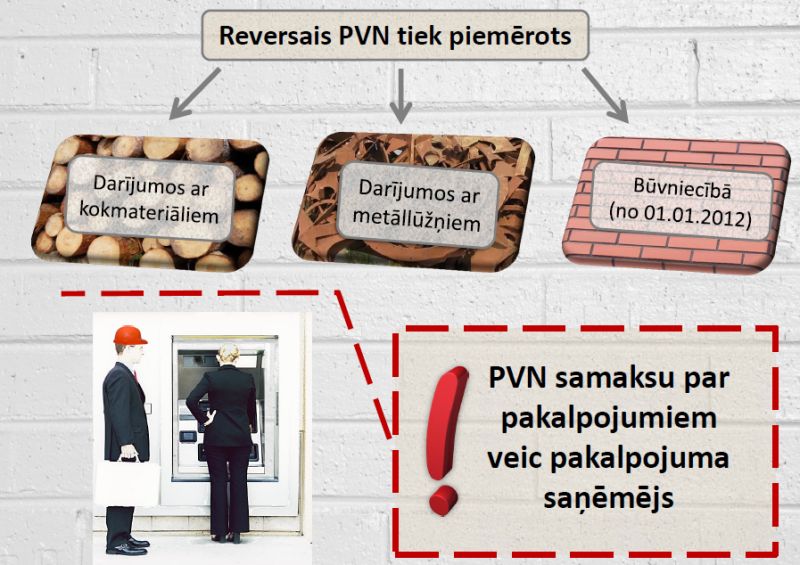

Kopš šā gada likums paredz reverso PVN maksāšanu arī būvniecības pakalpojumiem. Noteikumu grozījumi par PVN deklarācijām saistīti ar šo nosacījumu, kā arī ir korekcijas deklarācijas iesniegšanas un aizpildīšanas kārtībā citos darījumu veidos.

FOTO: LV portāla infografika

Ministru kabinets 17.februārī pieņēma grozījumus Ministru kabineta 22.12.2009.gada 22.decembra noteikumos Nr.1640 "Noteikumi par pievienotās vērtības nodokļa deklarāciju", kuri stājās spēkā 1.februārī.

Taksācijas perioda maiņa

Ja ar PVN apliekamai personai saskaņā ar likuma "Par pievienotās vērtības nodokli" 9.panta 1.4 daļu taksācijas gada laikā taksācijas periods no kalendāra ceturkšņa vai puses no kalendāra gada mainās uz kalendāra mēnesi, apliekamā persona pēc kalendāra mēneša, kurā tā veica preču piegādi Eiropas Savienības teritorijā vai sniedza pakalpojumus, kuru sniegšanas vieta saskaņā ar likuma 4.1panta ceturto daļu ir cita Eiropas Savienības dalībvalsts, vai pēc kalendāra mēneša, kurā taksācijas gada laikā veikto apliekamo darījumu vērtība pārsniedza 35 000 latu, iesniedz apvienotu deklarāciju par visiem iepriekšējiem kalendāra ceturkšņa vai puses no kalendāra gada mēnešiem. Minēto deklarāciju iesniedz līdz nākamā mēneša 20. (EDS) vai 15.datumam (papīra veidā).

"Deklarāciju iesniedz līdz nākamā mēneša 20. vai 15.datumam."

Šajā sakarībā, aizpildot deklarāciju (1.pielikums), norāda periodu – gadu un taksācijas periodu. Apliekamā persona, kura iesniedz apvienotu deklarāciju par vairākiem kalendāra mēnešiem, aizpildot deklarāciju un tās pielikumus, norāda kalendāra mēnesi, kurā tā:

Piemērs

Apliekamai personai, kurai saskaņā ar likuma 9.panta 1.2 daļu taksācijas periods ir puse no kalendāra gada, šā gada aprīlī apliekamo darījumu vērtība taksācijas gada laikā pārsniedz 35 000 latu. Savukārt deklarācija par janvāri, februāri un martu nav iesniegta (jo sākotnēji tika paredzēts iesniegt deklarāciju par pusi no kalendāra gada).

Šī apliekamā persona līdz 15. vai 20.maijam iesniedz deklarāciju, norādot tajā aprīli kā taksācijas periodu (t.i., mēnesi, kurā taksācijas gada laikā veikto apliekamo darījumu vērtība pārsniedz 35 000 latu). Deklarācijā un tās pielikumos apkopo datus par janvāri, februāri, martu un aprīli.

Neapliekamie darījumi

Precizēta deklarācijas 49.rinda; turpmāk jānorāda:

Par pārmaksu

Deklarācija papildināta ar jaunu sadaļu "Informācija par pārmaksāto PVN summu par iekšzemē veiktiem darījumiem, par kuriem nodokli maksā preču vai pakalpojumu saņēmējs", kurā norāda pārmaksāto nodokļa summu, kas pārsniedz 1000 latu un ir izveidojusies šajā taksācijas periodā par iegādātajām precēm un saņemtajiem pakalpojumiem likuma 13.2pantā (koki), 13.5pantā (metāli) vai 13.6 pantā (būvniecība) minēto darījumu nodrošināšanai, saskaņā ar likuma 12.panta 12.7daļas 4.punktu.

Priekšnodoklis par iekšzemē iegādātajām precēm un saņemtajiem pakalpojumiem

PVN 1 pārskata I daļā apliekamā persona kopējā summā norāda attaisnojuma dokumentus, uz kuru pamata atskaitīts priekšnodoklis par darījumiem iekšzemē ar vienu darījuma partneri – Latvijas Republikas apliekamo personu – par kopējo vērtību bez nodokļa virs 1000 latiem un kuros (katrā no attaisnojuma dokumentiem) norādītā preču un pakalpojumu kopējā vērtība bez nodokļa ir mazāka par 1000 latiem. Šajā gadījumā aizpilda PVN 1 pārskata I daļas 1., 2., 3., 4. un 5.aili, norādot darījuma veida kodu "V", par katru darījuma partneri.

"Būvniecības pakalpojumiem 3.ailē norāda kodu „R3”."

Pārējos attaisnojuma dokumentus, uz kuru pamata atskaitīts priekšnodoklis un kuros (katrā no attaisnojuma dokumentiem) norādītā preču un pakalpojumu kopējā vērtība bez nodokļa ir mazāka par 1000 latiem, aizpildot PVN 1 pārskata I daļas 3., 4. un 5.aili, norāda darījuma veida kodu "T".

Attiecībā uz saņemtajiem būvniecības pakalpojumiem 3.ailē norāda kodu "R3". 5.ailē norāda PVN summu, kuru aprēķina būvniecības pakalpojumu saņēmējs. 6.ailē norāda preču piegādātāja vai pakalpojuma sniedzēja nodokļa rēķinu.

Nodoklis par piegādātajām precēm un sniegtajiem pakalpojumiem

PVN 1 pārskata III daļā apliekamā persona kopējā summā norāda attaisnojuma dokumentus, uz kuru pamata ir veikti darījumi iekšzemē – piegādātas preces un sniegti pakalpojumi - ar vienu darījuma partneri – Latvijas Republikas apliekamo personu – par kopējo vērtību bez nodokļa virs 1000 latiem un kuros (katrā no attaisnojuma dokumentiem) norādītā preču un pakalpojumu kopējā vērtība bez nodokļa ir mazāka par 1000 latiem. Šajā gadījumā aizpilda PVN 1 pārskata III daļas 1., 2., 4., 5. un 6.aili, norādot dokumenta veida kodu "V" par katru darījuma partneri.

Pārējos attaisnojuma dokumentus, uz kuru pamata ir veikti darījumi – piegādātas preces un sniegti pakalpojumi – un kuros (katrā no attaisnojuma dokumentiem) norādītā preču un pakalpojumu kopējā vērtība bez nodokļa ir mazāka par 1000 latiem, aizpildot PVN 1 pārskata III daļas 4., 5. un 6.aili, norāda dokumenta veida kodu "T".

Darījumus, kuru vērtība bez nodokļa ir 1000 latu vai vairāk, ja preču vai pakalpojumu saņēmējs ir neapliekama persona vai persona, kuru nevar identificēt, aizpildot PVN 1 pārskata III daļas 4., 5. un 6.aili, norāda dokumenta veida kodu "X".

PVN 1 pārskata III daļas 3.ailē norāda deklarācijas rindas numuru, kurā norāda šo darījumu. Šajā ailē norāda deklarācijas 41., 41.1, 42., 44. un 48.2 rindu, ja pārskatā nav izvēlēts kods "V", "T" vai "X". Šajā ailē norāda deklarācijas 43.rindu, ja fiskālajam pārstāvim turpmākai eksportēšanai piegādātas preces, kuras saskaņā ar likuma 7.panta pirmās daļas 13.punktu apliekamas ar nodokļa 0 procentu likmi.