Darba devējam par darba ņēmēju, kurš saņem Krievijas pensiju, līdz dienai, kad tai tiks piešķirta Latvijas valsts vecuma pensija, tajā skaitā vecuma pensija priekšlaicīgi, valsts sociālās apdrošināšanas obligātās iemaksas jāveic pilnā apmērā un algai nodoklis ieturams no pirmā lata.

LV portāla infografika

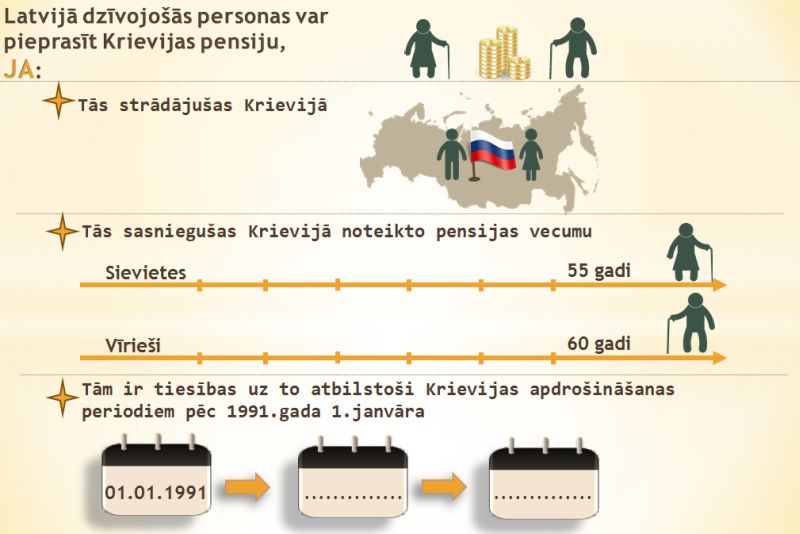

Latvijā dzīvojošās personas var pieprasīt Krievijas pensiju, ja

Personai, lai pieprasītu Krievijas pensiju, jāvēršas Valsts sociālās apdrošināšanas aģentūras (VSAA) nodaļā un jāiesniedz pensijas pieprasījums un dokumenti, kas apliecina darba un tam pielīdzinātos periodus Krievijas teritorijā.

VSAA dokumentus nosūta Krievijas Federācijas Pensiju fondam, kas pieņem lēmumu. Pensiju aprēķina tikai par Krievijas apdrošināšanas periodiem. Krievijas pensiju ar VSAA starpniecību turpina saņemt arī tie Krievijas pensionāri, kas no kaimiņvalsts pārceļas uz pastāvīgu dzīvi Latvijā. Krievijā pensijas vecums ir 55 gadi sievietēm un 60 gadi vīriešiem.

Ja Krievijas pensijas saņēmējs Latvijā strādā

Personas, kuras saņem citas valsts vecuma pensiju, līdz laikam, kamēr tiks piešķirta vecuma pensija Latvijā, tajā skaitā vecuma pensija priekšlaicīgi, saskaņā ar likumu "Par valsts sociālo apdrošināšanu" ir apdrošināmas visiem apdrošināšanas veidiem, skaidro VSAA Pabalstu metodiskās vadības daļas vecākā eksperte Anita Jakseboga.

Tas nozīmē, ka darba devējam par šo personu (Krievijas pensijas saņēmēju) līdz dienai, kad tai tiks piešķirta Latvijas valsts vecuma pensija saskaņā ar likumu "Par valsts pensijām", tajā skaitā vecuma pensija priekšlaicīgi, valsts sociālās apdrošināšanas obligātās iemaksas jāveic pilnā apmērā – 2012.gadā 35,09% (obligāto iemaksu likmes sadalījums starp darba devēju un darba ņēmēju ir 24,09% un 11%). VSAOI likme mainās tad, kad persona sasniedz Latvijas likumā noteikto pensijas vecumu vai ja tai ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi). Tad likme ir 30,30% (sadalījumā starp darba devēju un darba ņēmēju attiecīgi 20,80% un 9,50%).

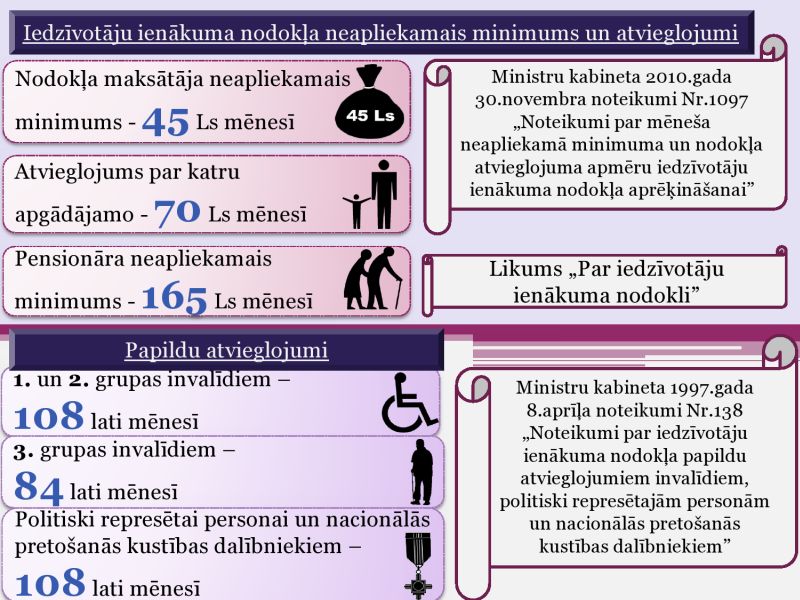

Savukārt likuma "Par iedzīvotāju ienākuma nodokli" 12.panta 5.daļa noteic, ka personām, kurām piešķirta pensija, tajā skaitā pensija atbilstoši ārvalsts normatīvajiem aktiem, neapliekamais minimums ir 1980 latu gadā (165 lati mēnesī). Ja personai Krievijas pensija tiek izmaksāta ar VSAA starpniecību, tad VSAA ietur ienākuma nodokli no Krievijas pensijas, piemērojot šo neapliekamo minimumu. Piemēram, ja pensija ir 200 latu mēnesī, ietur nodokli virs summas, kas pārsniedz 165 latus, tātad no 35 latiem.

Latvijas nodokļu maksātājam ir tiesības uz nodokļa atvieglojumiem par apgādājamiem. Saskaņā ar Ministru kabineta 03.01.2012. noteikumu Nr.21 "Kārtība, kādā izsniedzama algas nodokļa grāmatiņa" 16.punktu, ja nodokļa maksātājs iegūst tiesības uz nodokļa atvieglojumiem par apgādājamajiem, viņam 10 dienu laikā par to jāpaziņo Valsts ieņēmumu dienestam (VID), iesniedzot dokumentus, kas apliecina nodokļa maksātāja tiesības uz nodokļa atvieglojumiem par apgādājamajiem, kā arī paziņojumu par apgādībā esošām personām. VID pēc iesniegto dokumentu pārbaudes izdara nodokļa grāmatiņā attiecīgo ierakstu.

"Pensionāra neapliekamo minimumu piemēro tikai pensijas izmaksātājs, nevis darbavieta."

Nodokļa atvieglojumu par apgādājamiem piemēro tajā ienākumu gūšanas vietā, kurā ir iesniegta algas nodokļa grāmatiņa: ja nodokļa grāmatiņa iesniegta VSAA, nodokļa atvieglojums par apgādājamo piemēro pensijai. Savukārt, ja nodokļa grāmatiņa iesniegta darba devējam, nodokļa atvieglojumu par apgādājamo piemēro darba algai. Šogad atvieglojumi par apgādājamo ir 70 latu mēnesī.

A.Jakseboga norāda: saskaņā ar likuma "Par iedzīvotāju ienākuma nodokli" 19.panta 1.daļu ienākuma nodokļa aprēķināšanu rezumējošā kārtībā veic pats maksātājs. Šā likuma 30.pantā noteikts, ka ienākuma nodokļa maksātājam ir tiesības pieprasīt VID atmaksāt pārmaksāto ienākuma nodokļa summu, iesniedzot gada ienākumu deklarāciju.

LV portālam Valsts ieņēmumu dienests jau ir skaidrojis, ka strādājošajam, kurš saņem pensiju, vienlaikus nevar piemērot pensionāra neapliekamo minimumu 165 latus un vispārējo neapliekamo minimumu - 45 latus algai. Tātad iedzīvotāju ienākuma nodokli no algas pirmā lata maksā arī Latvijā strādājošais Krievijas pensijas saņēmējs. Pensionāra neapliekamo minimumu piemēro tikai pensijas izmaksātājs (Valsts sociālās apdrošināšanas aģentūra), nevis darbavieta. Ja pensijas izmaksas vietā nav piemērots viss neapliekamais minimums (165 lati mēnesī jeb 1980 lati gadā), jo pensija ir mazāka par to, piemēram, 140 latu, tad neizmantotā neapliekamā minimuma summa ir 25 lati mēnesī (kas gadā būtu 300 lati). Pilnā apmērā izmantot pensionāra neapliekamo minimumu un atgūt pārmaksāto nodokli, piemērojot neizmantoto neapliekamo minimumu citiem ienākumiem, nodokļu maksātājs var, tikai iesniedzot gada ienākumu deklarāciju par iepriekšējo gadu.