- Kas ir mainījies – kāpēc iepriekš bija atmaksa, bet šogad nav

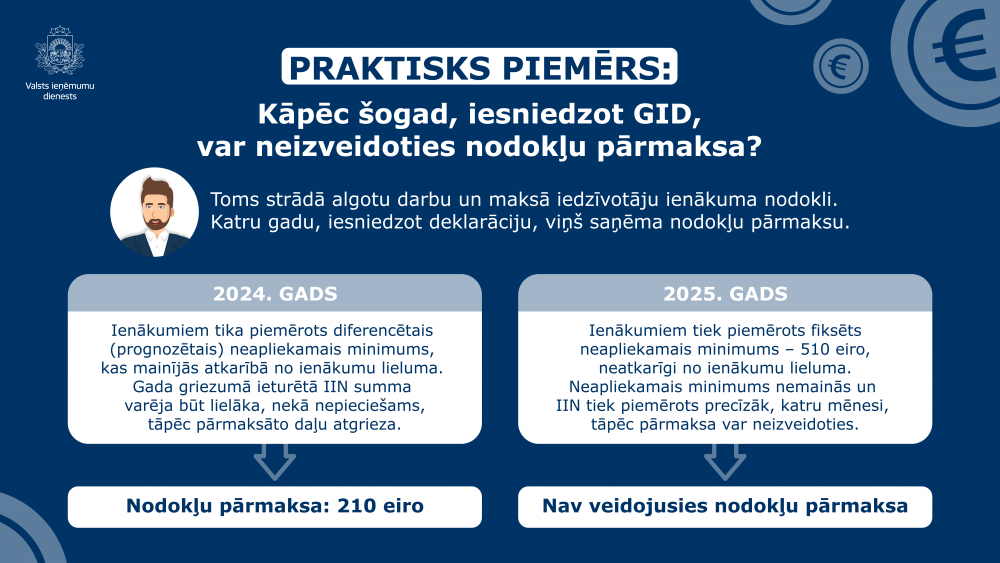

2025. gadā tika atcelts diferencētais 1(prognozētais) neapliekamais minimums un tā vietā noteikts vienots, fiksēts neapliekamais minimums neatkarīgi no personas ienākumu apmēra – 510 eiro mēnesī. Pateicoties tam, 2025. gadā iedzīvotāju ienākuma nodokli no atalgojuma varēja ieturēt precīzāk jau mēneša griezumā un gada beigās daļai iedzīvotāju pārmaksa neveidojas, jo nodokļu starpība, kas iepriekš radās, šogad var nebūt.

Iedzīvotāju ienākuma nodoklis tika piemērots precīzāk jau gada laikā, tāpēc, iesniedzot gada ienākumu deklarāciju, atmaksājamā summa neveidojas.

- Vai tas nozīmē, ka radusies kļūda?

Nē. Ja deklarācijā redzams, ka nodokļu pārmaksa nav izveidojusies, tas pats par sevi nenozīmē kļūdu. Tas var būt normāls rezultāts pēc nodokļu aprēķina.

- Vai deklarācija joprojām jāiesniedz?

Jā, gada ienākuma deklarācija ir jāiesniedz. Ja cilvēks ir maksājis IIN un vēlas atgūt tā daļu pievienojot čekus par attaisnotajiem izdevumiem vai cilvēkam ir pienākums iesniegt deklarāciju, tā ir jāiesniedz obligāti, piemēram, ja ir reģistrēta saimnieciskā darbība vai gada laikā paralēli darba algai gūti citi deklarējami ienākumi.

Svarīgākais, kas jāpatur prātā:

- šogad atmaksas var nebūt vai tā var būt mazāka;

- tas saistīts ar nodokļu piemērošanas izmaiņām gada laikā.

1 Grozījumi likumā “Par iedzīvotāju ienākuma nodokli”.