LV portāls

Labdien! Jautājums par fiz.personai piederoša dzīvokļa izīrēšanu SIA saimnieciskās darbības veikšanai. Lūdzu pastāstiet, kādi aspekti jāņem vērā izīrētājam, ja viņš izīrē dzīvokli, kurā ir deklarējis dzīvesvietu. Vai ir obligāti jāizdaklerējas no šīs adreses, kurš likums to nosaka? Vai izīrēšana ietekmēs maksājamos nodokļus, ja dzīvokli vēlāk izlems pārdot? Vai noslēgtais līgums ir jāreģistrē pašvaldībā?

Vai tas ir jāreģistrē vēl kaut kādās instancēs un kādos termiņos? Kam tas ir jādara - izīrētājam vai nomniekam? Vai izīrēšana mainīs par dzīvokli maksājamos nodokļus, apsaimniekošanas maksu? Vai pirms nomas līguma noslēgšanas ir jāsaņem kādas speciālas atļaujas? Paldies!

Dzīvesvietas deklarēšanas likums nereglamentē ar saimniecisko darbību saistītus jautājumus, taču nosaka: personai ir tiesisks pamats apmesties uz dzīvi noteiktā nekustamā īpašumā, ja tai pieder šis nekustamais īpašums, kā arī attiecībā uz to ir noslēgts īres vai nomas līgums. Un likums arī noteic, ka ikvienai personai jābūt sasniedzamai tiesiskajās attiecībās ar valsti un pašvaldību. Dzīvesvietas maiņas gadījumā personas pienākums ir mēneša laikā, kopš tā pastāvīgi dzīvo jaunajā dzīvesvietā, to deklarēt.

Ministru kabineta 2003.gada 18.februārī noteikumi Nr.82 nosaka kārtību, kādā nekustamā īpašuma īpašnieks sniedz ziņas par nekustamajā īpašumā dzīvojošām personām.

Likums „Par iedzīvotāju ienākuma nodokli” paredz, ka, pārdodot nekustamo īpašumu (šajā gadījumā dzīvokli), ir jāmaksā iedzīvotāju ienākuma nodoklis jeb kapitāla pieauguma nodoklis (15%), ja ienākums pārsniedz dzīvokļa iegādes vērtību. Šis nodoklis nav jāmaksā, ja dzīvoklis ir īpašumā vismaz 5 gadus un pēdējo piecu gadu laikā 12 mēnešus tā ir bijusi īpašnieka (pārdevēja) deklarētā dzīvesvieta. Savukārt, nosakot, vai nekustamais īpašums maksātāja īpašumā (no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā) ir ilgāk par 60 mēnešiem un vismaz 12 mēnešus līdz atsavināšanas līguma noslēgšanas dienai ir personas deklarētā dzīvesvieta, tiek arī vērtēts, vai nekustamais īpašums nav izmantots saimnieciskajā darbībā.

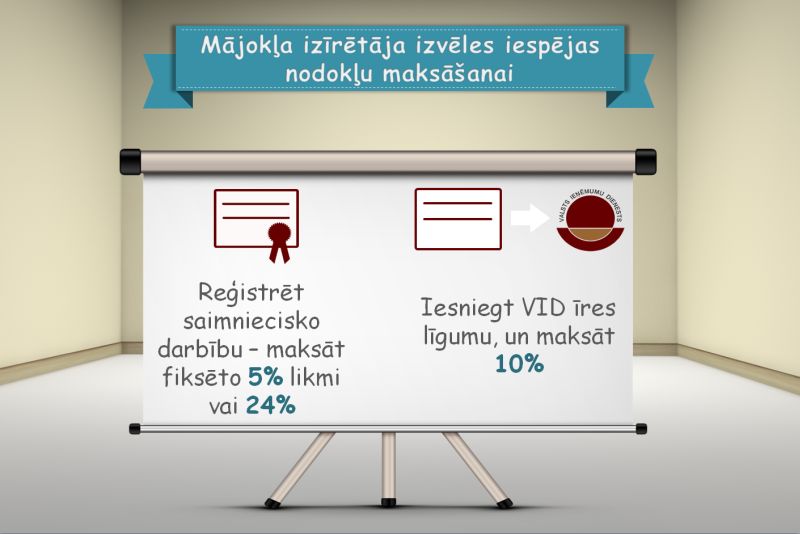

Dzīvokļa īpašniekam, kurš slēdz nomas līgumu un tādejādi gūs ienākumus, jāizvēlas nodokļu maksāšanas režīms – vai nu maksājot nodokļus kā saimnieciskās darbības veicējam, vai nereģistrējot saimniecisko darbību, bet tikai reģistrējot nomas līgumu Valsts ieņēmumu dienestā. No tā ir atkarīga iedzīvotāju ienākuma nodokļa likme. Nodokļa maksātāja pienākums ir piecu darbdienu laikā no līguma noslēgšanas dienas informēt VID, ja viņš saimnieciskās darbības ienākumu izvēlējies noteikt atbilstoši likuma „Par iedzīvotāju ienākuma nodokli” 11.panta divpadsmitajai daļai un piemērot 10% nodokļa likmi. Informācija atrodama VID mājaslapā šeit.

Likums „Par nekustamā īpašuma nodokli” nodokļa maksātājam nosaka pienākumu viena mēneša laikā paziņot pašvaldībai, kuras administratīvajā teritorijā atrodas nekustamais īpašums vai tā daļa, par saimnieciskās darbības uzsākšanu un izbeigšanu dzīvoklī. Jo, ja dzīvoklī notiek saimnieciskā darbība, NĪN būs augstāks, nevis 0,2-0,6% no dzīvokļa kadastrālās vērtības. Proporcionāli palielināsies nodoklis dzīvojamās mājas koplietošanas telpām. Par šī nodokļa maksājumiem jāuzzina savā pašvaldībā, jo pašvaldības savos saistošajos noteikumos nosaka nodokļa maksāšanas kārtību un likumā paredzēto likmju piemērošanu.

Par saimnieciskās darbības nodokļiem konkrētā gadījumā jāuzzina Valsts ieņēmumu dienestā. Informatīvais tālrunis 1898, klātienē - VID klientu centros.

Latvijas notāru oficiālajā mājaslapā varat gūt noderīgu informāciju Kam jābūt īres/nomas līgumā?

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!