Labdien! Vēlos izīrēt dzīvokli un zinu, ka no īres maksas jāmaksā 10% VID, bet, sazinoties ar VID, man teica, ka jāmaksā ne tikai no īres maksas, bet arī no visiem komunālajiem maksājumiem (elektrība, apsaimniekošana utt.). Vai arī šie maksājumi jānoformē uz īrnieka vārda? Situācija, manuprāt, ir jocīga. Ja noformējam visus komunālos maksājumus uz īrnieka vārda, lai nebūtu jāmaksā 10%, bet īrnieks kādu reizi izvācas no dzīvokļa un nemaksā rēķinus, kurš būs parādnieks? Saprotu, ka īrnieku var iesūdzēt tiesā, bet viņam, piemēram, var būt maksātnespēja vai kaut kas tamlīdzīgs, līdz ar to naudu nevarēs piedzīt. Kam paliek parāds par dzīvokli? Kas to segs? Vai līgumu par komunālajiem pakalpojumiem varēs noslēgt ar īpašnieku vai citu īrnieku, kamēr parādi nav nomaksāti? Un kādas ir sankcijas, ja izīrēju, neziņojot VID?

Ja, slēdzot dzīvojamās telpas īres līgumu, paredzēts, ka par komunālajiem pakalpojumiem norēķinās īrnieks, bet viņš tos nemaksā vai viņam ir maksātnespēja, tad parāds veidojas dzīvokļa īpašniekam. Dzīvokļa īpašnieka izdevumi, kas ir saistīti ar komunālajiem pakalpojumiem, dzīvokļa apsaimniekošanas maksu u. c. maksājumiem, gulstas nevis uz dzīvokli vai īrnieku, bet gan uz dzīvokļa īpašnieku. Tiesa, jūs varat sniegt tiesā prasību pret īrnieku par parādu piedziņu.

Visa VID rīcībā esošā informācija tiek izvērtēta kopsakarībā ar saņemto informāciju, un, ja tiek konstatēta fiziskās personas veiktās darbības atbilstība saimnieciskās darbības kritērijiem, tad VID “konsultē vispirms” ietvaros veic preventīvos pasākumus un informē personu par nepieciešamību reģistrēt saimniecisko darbību.

Lai gan VID mērķis ir nevis sodīt fiziskās personas par nesadarbošanos vai nereģistrēšanos, bet gan izglītot un panākt, lai persona reģistrē savu saimniecisko darbību un maksā normatīvajos aktos noteiktos nodokļu maksājumus, Latvijas Administratīvo pārkāpumu kodeksa (LAPK, tiesību akts ir zaudējis spēku) 159.9 panta pirmā daļa līdz šim paredzēja sodu par nesadarbošanos ar nodokļu administrācijas amatpersonām līdz 700 eiro. Savukārt no 2020. gada 1. jūlija atbildība ir noteikta “Administratīvo sodu likuma par pārkāpumiem pārvaldes, sabiedriskās kārtības un valsts valodas lietošanas jomā” 3. pantā par informācijas nesniegšanu VID: maksimālais naudas sods fiziskajām personām līdz simt četrdesmit naudas soda vienībām (vienas vienības vērtība 5 eiro) jeb 700 eiro.

Tāpat līdz šim LAPK 165.2 pantā par nodokļu maksātāju reģistrēšanas kārtības neievērošanu bija paredzēts naudas sods: no 210 līdz 350 eiro, bet no 2020. gada 1. jūlija likuma “Par nodokļiem un nodevām” 136. pantā ir noteikts, ka par nereģistrēšanos nodokļu maksātāju reģistrā normatīvajos aktos noteiktajos termiņos piemēro brīdinājumu vai naudas sodu fiziskajai personai no desmit līdz četrdesmit divām naudas soda vienībām, bet juridiskajai personai: no desmit līdz septiņdesmit naudas soda vienībām (no 50 līdz 210 eiro).

VID atgādina, ka par fiziskās personas saimniecisko darbību uzskata jebkuru darbību, kas vērsta uz preču ražošanu, darbu izpildi, tirdzniecību un pakalpojumu sniegšanu par atlīdzību. Saimnieciskā darbība ietver arī ar uzņēmuma līguma izpildi saistīto darbību, profesionālo darbību, nekustamā īpašuma apsaimniekošanu, komercaģenta, māklera un individuālā komersanta darbību, kā arī fiziskās personas īpašumā esoša individuālā uzņēmuma (arī zemnieka un zvejnieka saimniecības) darbību.

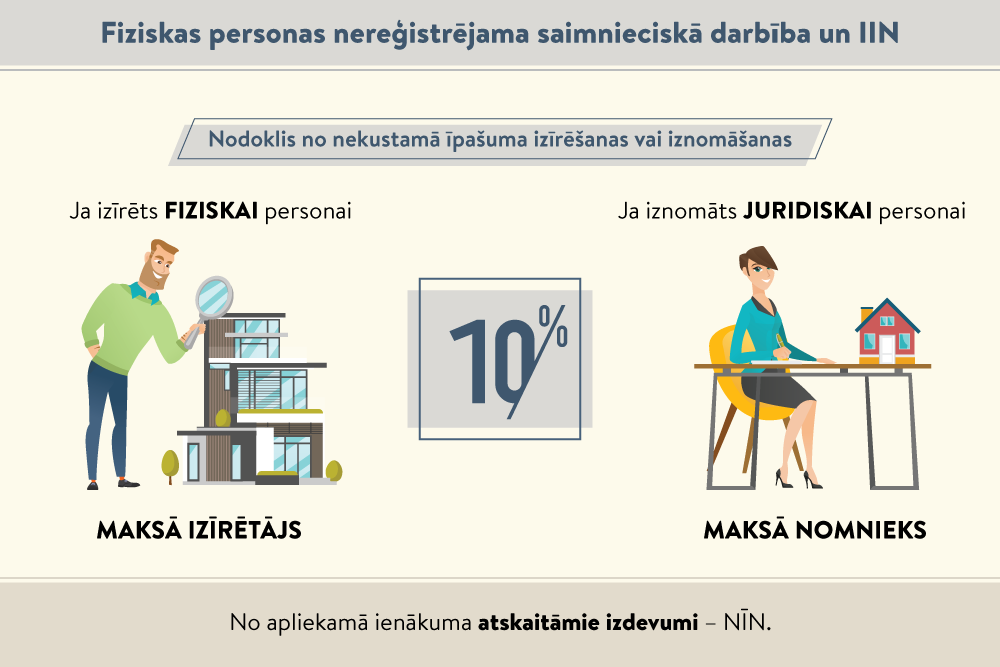

Ja fiziskā persona ienākumu gūst no īpašuma, piemēram, iznomājot vai izīrējot nekustamo īpašumu, pārdodot īres tiesības, nododot lietu tālāk apakšnomniekam vai apakšīrniekam, un tai nerodas saimnieciskās darbības izdevumi vai tie ir nebūtiski, personai ir iespēja izvēlēties atvieglotu reģistrācijas kārtību, informējot VID par noslēgto īres vai nomas līgumu piecu darba dienu laikā no līguma noslēgšanas dienas. Savukārt pārējos gadījumos saimnieciskā darbība ir jāreģistrē VID pirms tās uzsākšanas.

Saimnieciskās darbības veicējiem ir iespēja izvēlēties vienu nodokļu maksāšanas veidu:

Plašāka informācija pieejama VID mājaslapā šeit.

LV portāla e-konsultācijā “Īrnieku komunālo pakalpojumu apmaksa un ar nodokli apliekamie ienākumi” VID skaidro: atkarībā no tā, kas ir noteikts īres līgumā, īrnieks var norēķināties patstāvīgi ar pakalpojumu sniedzējiem vai ar izīrētāja starpniecību. Ja par saņemtajiem pakalpojumiem īrnieks tieši maksā attiecīgajam pakalpojumu sniedzējam vai pārvaldniekam neatkarīgi no tā, ar kuru personu (izīrētāju vai īrnieku) pakalpojumu sniedzējam ir noslēgts līgums, tad īrnieka veiktie maksājumi par komunālajiem un citiem pakalpojumiem nav atzīstami par izīrētāja ieņēmumiem.

Savukārt, ja persona par sava nekustamā īpašuma izīrēšanu saņem no īrnieka īres maksu un maksu par komunālajiem pakalpojumiem, saimnieciskās darbības ieņēmumos ir ieskaitāma gan saņemtā īres maksa, gan maksa par komunālajiem pakalpojumiem.

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!