LV portālam

Labdien! Mana vīra tante (mātes māsa) vēlas dāvināt viņai piederošo dzīvoklī Rīgā manam vīram. Vai dāvinājuma līgumā var uzrādīt dāvinājuma summu tuvu tirgus cenai? Vai tas pie dzīvokļa pārdošanas kaut kādi ietekmēs nodokļu maksu?

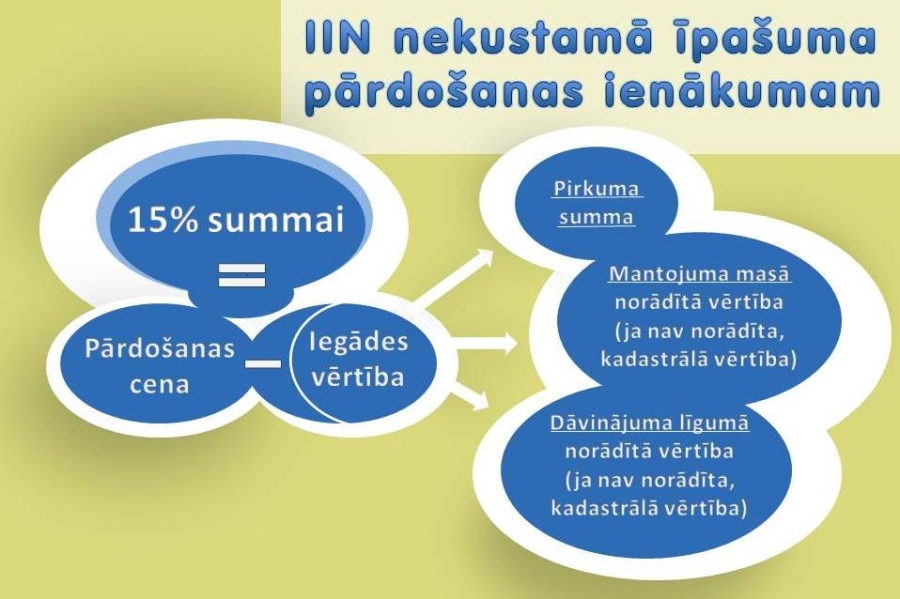

Dāvinājuma līgumā var norādīt jebkādu nekustamā īpašuma summu. Līgumā summa tiek norādīta tāpēc, lai Zemesgrāmatā varētu aprēķināt valsts nodevu. Ja summa netiek norādīta, tad Zemesgrāmata valsts nodevu rēķina, ņemot vērā kadastrālo vērtību. Ja līgumā būs norādīts lielāks nekustamā īpašuma novērtējums, tad valsts nodeva tiks aprēķināta no tās summas, kas norādīta līgumā.

Ja pārdod nekustamo īpašumu, kas saņemts dāvinājumā, tad dāvinātam īpašumam iegādes vērtība ir dāvinājuma līgumā norādītā vērtība, kas nav lielāka par pārdošanas cenu.

Ja dāvinājuma līgumā nav norādīta konkrētā nekustamā īpašuma vērtība, tad:

Savukārt, ja nekustamais īpašums iegūts uz dāvinājuma līguma pamata no fiziskās personas, kuru ar nodokļa maksātāju saista laulība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē, un nekustamo īpašumu atsavina 60 mēnešu laikā pēc tā reģistrācijas zemesgrāmatā uz nodokļa maksātāja vārda, par tā iegādes vērtību uzskata konkrētā nekustamā īpašuma:

Vairāk informācijas LV portāla skaidrojumos „Nodoklis nekustamā īpašuma pārdošanas ienākumam. Iegādes vērtība” un „Kas jāzina par dāvinājuma līguma slēgšanu”.

Viena kalendāra mēneša ietvaros sniedzam 300 e-konsultācijas.

Tā kā limits ir sasniegts, jautājumu varēsi iesniegt, sākot no nākamā mēneša 1.dienas.

Iespējams, ka atbilde uz līdzīgu jautājumu jau ir sniegta, tāpēc izmanto e-konsultāciju meklētāju!