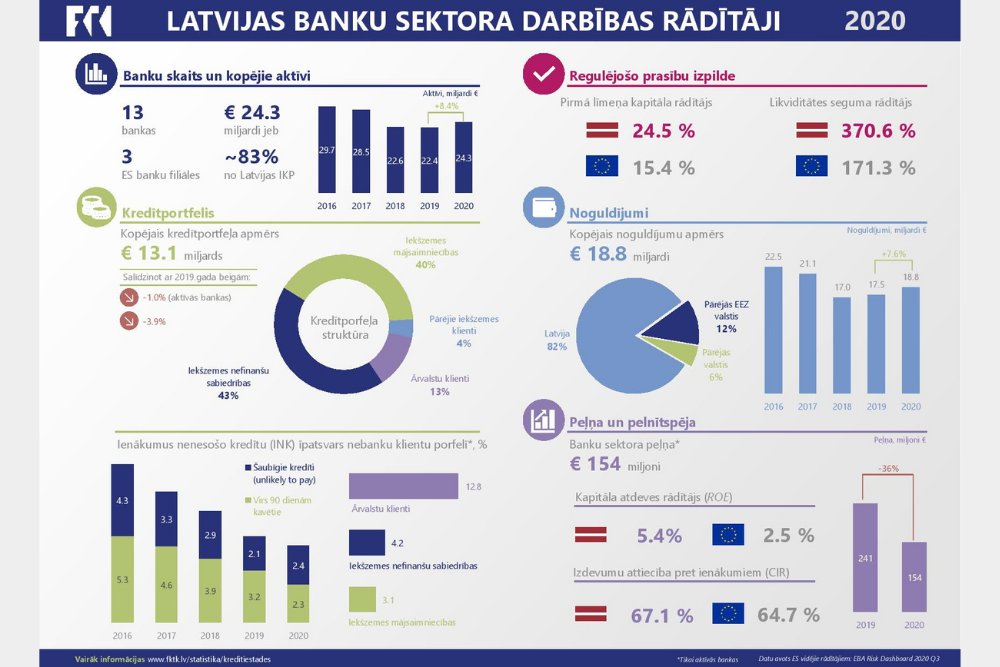

Vērtējot kopējos Latvijas banku sektora darbības rādītājus, jāņem vērā, ka 2020. gada pirmajā ceturksnī tika noslēgta vairāku kredītiestāžu darbība Latvijā un attiecīgi tās izslēgtas no kopējiem banku sektora rādītājiem. Īstenojot grupas stratēģisko lēmumu par biznesa aktivitāšu izbeigšanu Baltijā, tika pārtraukta Danske Bank un Svenska Handelsbanken AB filiāļu darbība Latvijā. Savukārt Eiropas Centrālā banka (ECB) 2020. gada 18. februārī pieņēma lēmumu anulēt licenci AS PNB Banka, kuras darbība faktiski bija apturēta kopš 2019. gada 15. augusta.

Neraugoties uz minēto kredītiestāžu darbības pārtraukšanas ietekmi, kopējais Latvijas banku sektora aktīvu apmērs gada laikā ir audzis par 1.9 miljardiem eiro jeb 8.4%. Izslēdzot iepriekš minēto ietekmi no kredītiestāžu darbības pārtraukšanas, aktīvu pieaugums sasniedza 10.9%. Salīdzinoši strauju aktīvu apmēra pieaugumu pagājušajā gadā ietekmēja divi faktori: pirmkārt, vairāku kredītiestāžu dalība ECB ilgāka termiņa refinansēšanas mērķoperāciju (TLTRO III) izsolēs; otrkārt, pieaugoša nenoteiktība par ekonomiskās attīstības perspektīvām un patēriņa samazinājums veicināja strauju iekšzemes nefinanšu sabiedrību un mājsaimniecību noguldījumu pieaugumu, nosakot kopējā noguldījumu apmēra pieaugumu par 1.4 miljardiem eiro jeb 7.6%.

Latvijas banku sektora kopējais nebanku klientiem izsniegto kredītu apmērs gada laikā saruka par 3.9%, t.sk. iekšzemes klientiem – par 3.0%. Nebanku klientu kredītportfeļa apmērs saruka par 1.0%, ko galvenokārt noteica iekšzemes nefinanšu sabiedrību portfeļa samazināšanās (par 2.0%), kā arī ārvalstu klientu kredītportfeļa samazināšanās (par 0.3%), savukārt iekšzemes mājsaimniecību portfelis nedaudz pieauga (par 0.8%). Tomēr iekšzemes nefinanšu kreditēšanas attīstību 2020. gadā kopumā raksturoja būtiskas atšķirības starp tirgus dalībniekiem – ja atsevišķās kredītiestādēs iekšzemes klientiem izsniegtais kredītu apmērs būtiski nemainījās vai pat saruka, tad daļā banku bija vērojams salīdzinoši straujš iekšzemes klientiem izsniegto kredītu apmēra pieaugums, t.sk. bankās, kuras turpināja īstenot biznesa modeļu maiņu, iekšzemes klientiem izsniegto kredītu portfelis gada laikā pieauga par 17.8% jeb 112 milj. eiro, tādējādi apstiprinot to iesaisti iekšzemes klientu kreditēšanas tirgū atbilstoši biznesa stratēģiju uzstādījumiem.

Nebanku klientiem izsniegto kredītu kvalitāte turpināja uzlaboties visos aizņēmēja segmentos, kopumā ienākumus nenesošo kredītu (INK) īpatsvaram samazinoties līdz 4.7% 2020. gada decembra beigās. INK struktūrā saruka kredītu ar kavējumu virs 90 dienām īpatsvars, decembra beigās sasniedzot 2.3% (3.2% iepriekšējā gada beigās), tomēr nedaudz pieauga šaubīgo (unlikely to pay) kredītu īpatsvars INK struktūrā, sasniedzot 2.4%.

Lai arī gada otrajā pusē peļņas krituma temps pakāpeniski samazinājās, 2020. gadā kopumā tas saglabājās būtisks – Latvijas banku sektors gadu noslēdza ar 154.1 milj. eiro peļņu, kas ir par 36.0% mazāk nekā 2019. gadā. Peļņas kritumu noteica gan augstāki izdevumi uzkrājumiem (par 20.7 milj. eiro jeb 44.4%), gan pamatdarbības ienākumu kritums (par 56.7 milj. eiro jeb 7.4%). Pamatdarbības ienākumus būtiski ietekmēja peļņas kritums no finanšu instrumentu darījumiem un valūtas kursa svārstībām (-47.2%), kas galvenokārt saistīts ar aktīvu cenu korekciju finanšu tirgos gada pirmajā ceturksnī. Lai arī mazākā mērā, Covid-19 radīto nenoteiktību un tās ietekmi uz ekonomiku kopumā atspoguļo arī tīro procentu ienākumu samazinājums par 1.7% un komisijas naudas ienākumu samazinājums par 4.7%. Attiecīgi pasliktinājās arī pelnītspēju raksturojošie rādītāji – izdevumu attiecība pret ienākumiem pieauga no 61.6 līdz 67.8%, bet kapitāla atdeves rādītājs samazinājās no 9.5 līdz 5.4%.

2020. gada sākumā atbilstoši ECB un FKTK aicinājumam atturēties no dividenžu izmaksas ar mērķi turpināt kreditēšanu un nodrošināt kapitāla rezerves iespējamo zaudējumu segšanai, vairākas bankas lēma par iepriekšējo gadu nesadalītās peļņas iekļaušanu kapitālā, būtiski uzlabojot kopējos banku sektora kapitāla rādītājus. Arī gada pēdējā ceturksnī bija vērojams salīdzinoši būtisks kapitāla rādītāju uzlabojums, ko noteica atsevišķu banku atgriešanās pie peļņas, kā arī riska svērto aktīvu samazinājums. Šo faktoru ietekmē banku sektora vidējais CET1 rādītājs gada pēdējā ceturksnī uzlabojās līdz 24.5%, savukārt kopējais kapitāla rādītājs – līdz 25.6% (2019. gada beigās attiecīgi 22.1% un 23.4%).