Vispārējās valdības budžeta deficīts vai pārpalikums un parāds

|

2016 |

2017 |

2018 |

2019 |

|

|

Budžeta deficīts (-) / pārpalikums (+), milj. eiro |

||||

|

vispārējā valdība |

38,9 |

-210,8 |

-242,9 |

-63,2 |

|

centrālā valdība |

9,9 |

-227,1 |

-298,0 |

-526,5 |

|

pašvaldības |

53,6 |

-74,2 |

-191,1 |

179,9 |

|

sociālās apdrošināšanas fonds |

-24,6 |

90,5 |

246,2 |

283,4 |

|

Vispārējās valdības konsolidētais bruto parāds pēc nominālvērtības gada beigās, milj. eiro |

10 245,0 |

10 518,7 |

10 815,9 |

11 244,5 |

|

Procentos pret IKP |

||||

|

vispārējās valdības budžeta deficīts (-) / pārpalikums (+) |

0,2 |

-0,8 |

-0,8 |

-0,2 |

|

vispārējās valdības konsolidētais bruto parāds pēc nominālvērtības gada beigās |

40,9 |

39,3 |

37,2 |

36,9 |

Salīdzinājumā ar Valsts kases operatīvajiem naudas plūsmas datiem, kas par 2019. gadu uzrādīja valsts konsolidētā kopbudžeta deficītu 117,6 milj. eiro, CSP aprēķinātais budžeta deficīts atbilstoši EKS 2010 metodoloģijai ir par 54,4 milj. eiro jeb 0,2 procentpunktiem no IKP mazāks.

Būtiskākās metodoloģiskās korekcijas ar pozitīvu ietekmi (samazina budžeta deficītu) uz vispārējās valdības budžetu:

- korekcija prasībām pret debitoriem (Valsts kases dati) – 138,1 milj. eiro jeb 0,5 % no IKP;

- ieņēmumu no Latvijai piešķirto emisijas kvotu izsolīšanas korekcija (Valsts kases dati) – 62,9 milj. eiro jeb 0,2 % no IKP;

- nodokļu korekcijas, izmantojot laika nobīdes metodi (Finanšu ministrijas aprēķins) – 62,4 milj. eiro jeb 0,2 % no IKP;

- noguldījumu garantijas fonda bilance (Finanšu un kapitāla tirgus komisijas dati) 24,5 milj. eiro jeb 0,1 % no IKP;

- korekcija atvasināto finanšu instrumentu darījumu izslēgšanai (Valsts kases dati) – 19,7 milj. eiro jeb 0,1 % no IKP.

Vienlaikus ir veiktas arī korekcijas ar negatīvu ietekmi (palielina budžeta deficītu) uz vispārējās valdības budžetu:

- korekcija ārvalstu finanšu palīdzības plūsmas sabalansēšanai (ārvalstu fondu administrēšanā iesaistīto iestāžu dati) – 124,5 milj. eiro jeb 0,4 % no IKP;

- korekcija par superdividendi – 75,3 milj. eiro jeb 0,2 % no IKP;

- korekcija par 2. līmeņa pensiju shēmas līdzekļu nākotnes izmaksām (Valsts sociālās apdrošināšanas aģentūras dati) – 22,2 milj. eiro jeb 0,1 % no IKP;

- uz vispārējās valdības sektoru pārklasificēto valsts un pašvaldību kapitālsabiedrību bilance (CSP dati) – 16,2 milj. eiro jeb 0,1 % no IKP;

- vērtspapīru prēmijas korekcija emisijas gadā, lai nodrošinātu prēmijas atzīšanu ieņēmumos nākamajos gados līdz vērtspapīru dzēšanai (Valsts kases dati) – 10,8 milj. eiro jeb 0,04 % no IKP;

- korekcija par valdības ieguldījumiem valsts un pašvaldību uzņēmumos (Valsts kases dati) – 10,5 milj. eiro jeb 0,03 % no IKP.

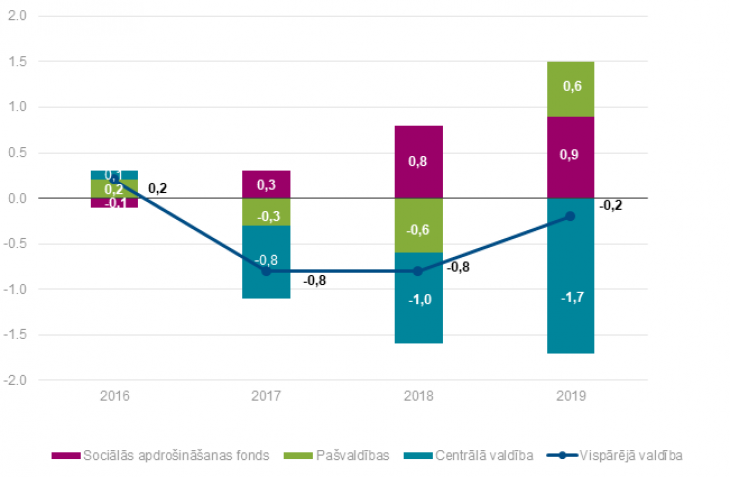

Vispārējās valdības budžeta deficīts vai pārpalikums sadalījumā pa apakšsektoriem 2016.–2019. gadā, % no IKP

Vispārējās valdības konsolidētais bruto parāds 2019. gadā, salīdzinot ar 2018. gadu, palielinājās par 429 milj. eiro jeb 1,4 % un bija 11,24 miljardi eiro.

Iepriekš publicētie vispārējās valdības budžeta deficīta un parāda dati par iepriekšējiem gadiem ir pārrēķināti, ņemot vērā Eiropas Savienības statistikas biroja Eurostat jaunās rokasgrāmatas par vispārējās valdības deficītu un parādu metodoloģiskos pilnveidojumus. Lielāko ietekmi uz pārrēķiniem ir devusi 19 jaunu vienību iekļaušana vispārējās valdības sektorā, kā pašvaldības SIA “Rīgas satiksme”, AS “Daugavpils satiksme”, SIA “Rēzeknes satiksme”, SIA “Liepājas tramvajs” u.c., kam bija gan pozitīva, gan negatīva ietekme uz vispārējās valdības sektora bilanci.

2020. gada aprīļa notifikācijas aprēķinos izmantoti Finanšu ministrijas, Valsts kases, Valsts sociālās apdrošināšanas aģentūras, CSP, Rīgas domes, Finanšu un kapitāla tirgus komisijas, Centrālās finanšu un līgumu aģentūras un ārvalstu fondu administrēšanā iesaistīto iestāžu dati.

Informāciju par visu ES dalībvalstu 2020. gada aprīļa notifikācijas rezultātiem Eiropas Savienības statistikas birojs Eurostat publicēs 22. aprīlī.

Plašāka informācija par vispārējās valdības budžeta deficīta un parāda notifikāciju pieejama CSP mājaslapas sadaļā “Valdības finanses”.

*Vispārējās valdības sektorā ietilpst visas valsts un pašvaldību budžeta iestādes, sociālās apdrošināšanas fonds un pēc EKS 2010 valdības sektora veidošanas kritērijiem atlasīti valsts un pašvaldību finansēti un kontrolēti komersanti un bezpeļņas organizācijas.

[1] Vispārējās valdības budžeta deficīta un parāda notifikācija atbilstoši regulas (EK) Nr. 479/2009 prasībām tiek iesniegta Eiropas Komisijai divas reizes gadā – līdz 1. aprīlim un 1. oktobrim. Tās rezultāti tiek izmantoti, vērtējot, kā ES dalībvalstis ievēro ekonomisko rādītāju atbilstību Māstrihtas līgumā noteiktajiem kritērijiem, t.i., plānotā un faktiskā vispārējās valdības budžeta deficīta attiecība pret IKP faktiskajās cenās nedrīkst pārsniegt 3,0 % un valdības parāda attiecība pret IKP faktiskajās cenās nedrīkst būt lielāka par 60,0 %.